「簿記」は企業版の家計簿みたいなものです。

企業の内部の視点では経理・会計に役立ち、外部の視点では「お財布事情」や「収支」を見ることができます。

簿記はちょっとクセのある技術で、その入り口である簿記3級でも理解につまづきやすく、ポイントを抑えたとしても全体像を見失いやすいです。

今回は、簿記のいろはというよりは、全体概要を俯瞰してみていきます。

全体概要

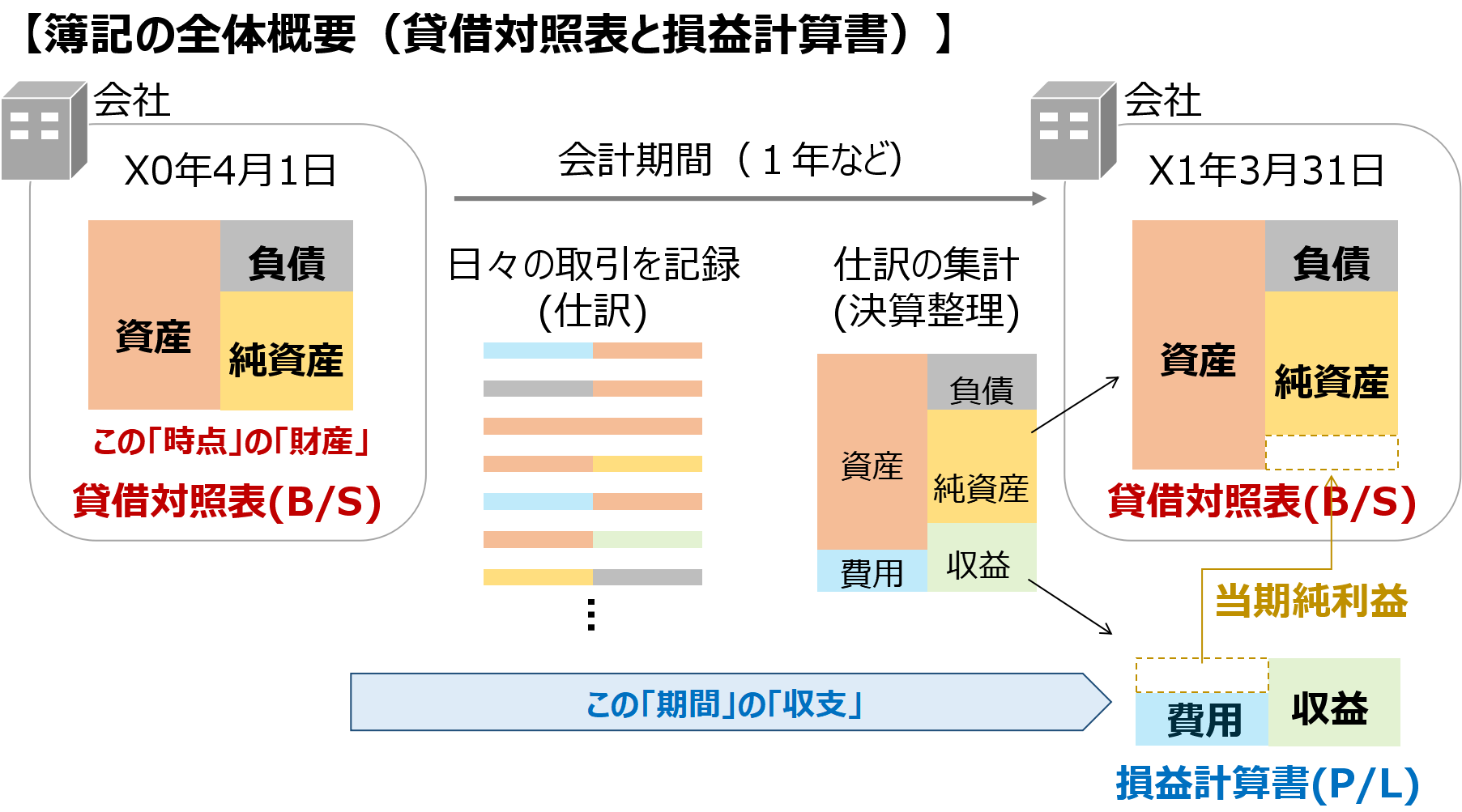

【①基本構成要素】

簿記にはルールがたくさんありますが、家計簿と同じように整理したい基本要素は以下の3つです。

- ある「時点」の「財産」 → 貸借対照表

(家計でいう口座残高などに対応) - 日々発生する「取引」 → 仕訳

(家計でいう通帳やクレジットカードの明細一行一行などに対応) - ある「期間」の「収支」 → 損益計算書

(家計でいう前述の収支明細を集計したものなどに対応)

上記を全体概要としてまとめたのが以下の図です。

【②帳簿の左エリアと右エリア】

上図記載の貸借対照表や損益計算書、仕訳はすべて、左と右に分けられています。

- 全ての取引(仕訳)は、ある項目Aと別の項目B(場合によってはB,B’など複数)を、左と右に分けて記載する

- 全ての取引(仕訳)について、左記載と右記載の項目は必ず金額を一致させる

- 一定期間の取引(仕訳)をまとめて整理したものも、左記載の合計額と右記載の合計額は一致する

- 左のエリアを「借方」、右のエリアを「貸方」と呼ぶ

【③取引項目の5分類】

取引項目は現金、建物、売上など「勘定科目」と呼ばれ、勘定科目は5つに分類されます。

- 資産(借方・左):現金、当座預金、建物など

一般に財産にあたるものと、のちに財産を受け取れる権利も含まる - 負債(貸方・右):借入金、買掛金、未払金など

のちにお金を払わなければいけないもの - 純資産(貸方・右):資本金、繰越利益剰余金など

事業の元手となるもので出資金や利益などからなる

純資産+負債=資産 - 収益(貸方・右):売上、受取利息など

外部から受け取るもので、利益を増やす原因となる - 費用(借方・左):仕入、給料、減価償却費など

外部に払うもので、利益を減らす原因となる

収益-費用=当期純利益(会計期間全体の集計)

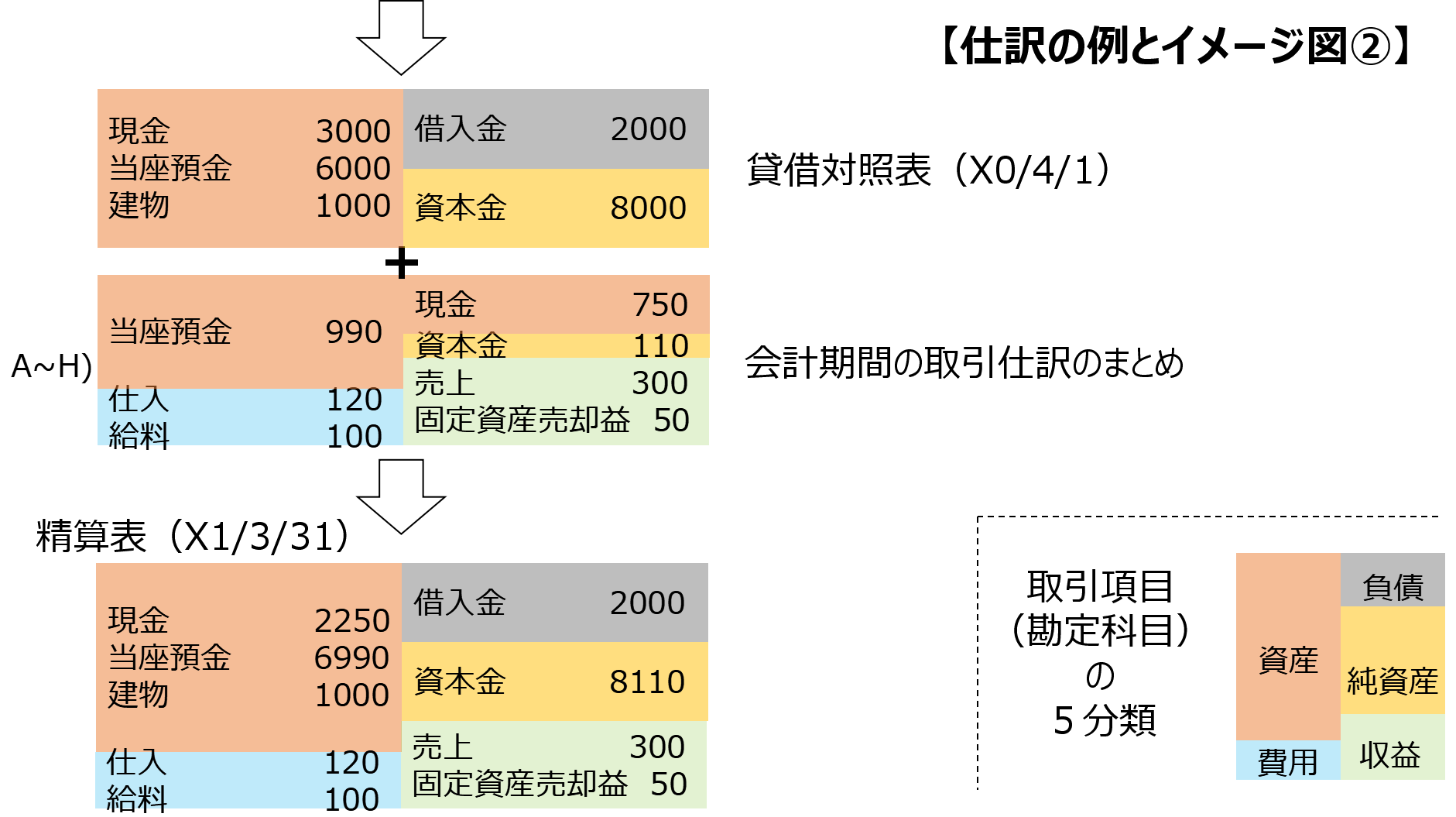

取引の仕訳イメージ

取引の仕訳のルールは前項「②帳簿の左エリアと右エリア」に記載しており、ここではその例とイメージ図をみていきます。

上記の仕訳A)~H)のポイントは以下の通りです。

A)【借方・左】資産の増加、【貸方・右】収益の増加

B)【借方・左】費用の増加、【貸方・右】資産の減少

※取引項目(勘定科目)の減少は、通常の分類配置とは逆にする

C)【借方・左】資産の増加、【貸方・右】負債の増加

D)【借方・左】負債の減少、【貸方・右】資産の減少

※前項Cの負債が、Dの取引で相殺されることになる

E)【借方・左】資産の増加、【貸方・右】資産の減少

※同じ資産でも取引項目(勘定科目)が異なる取引になっており、資産内での振替に該当する

F)【借方・左】費用の増加、【貸方・右】資産の減少

G)【借方・左】資産の増加、【貸方・右】純資産の増加

※返済義務がある負債ではなく、株式(自己資本)として現金資産を調達したことを表現する

H)【借方・左】資産の増加、【貸方・右】資産の減少と収益の増加

※1つの取引で3以上の取引項目(勘定科目)が含まれる一例

資産である土地は前項Cで購入したものと相殺される

売却額と取得額の差分は、貸方・右に50となるので収益となる

上記のA)~H)の取引(仕訳)において、借方と貸方(左と右)の金額がすべて一致するように記載されています。

このことから、一定期間のすべての取引(仕訳)を整理して取りまとめたものも、当然、借方と貸方(左と右)の合計金額が一致することになります。

また、取引(仕訳)を取りまとめる際のルールは次の通りです。

・同じ取引項目(勘定科目)のものは、まとめて金額を合計する

・同じ取引項目(勘定科目)で借方と貸方(左と右)に分かれたものは、同額分を相殺して、残った方のみ記載する

こうして、会計期間内のすべての取引(仕訳)を取りまとめて、会計期間はじめの「時点」での「財産」である貸借対照表と合算して整理したものが、精算表となります。

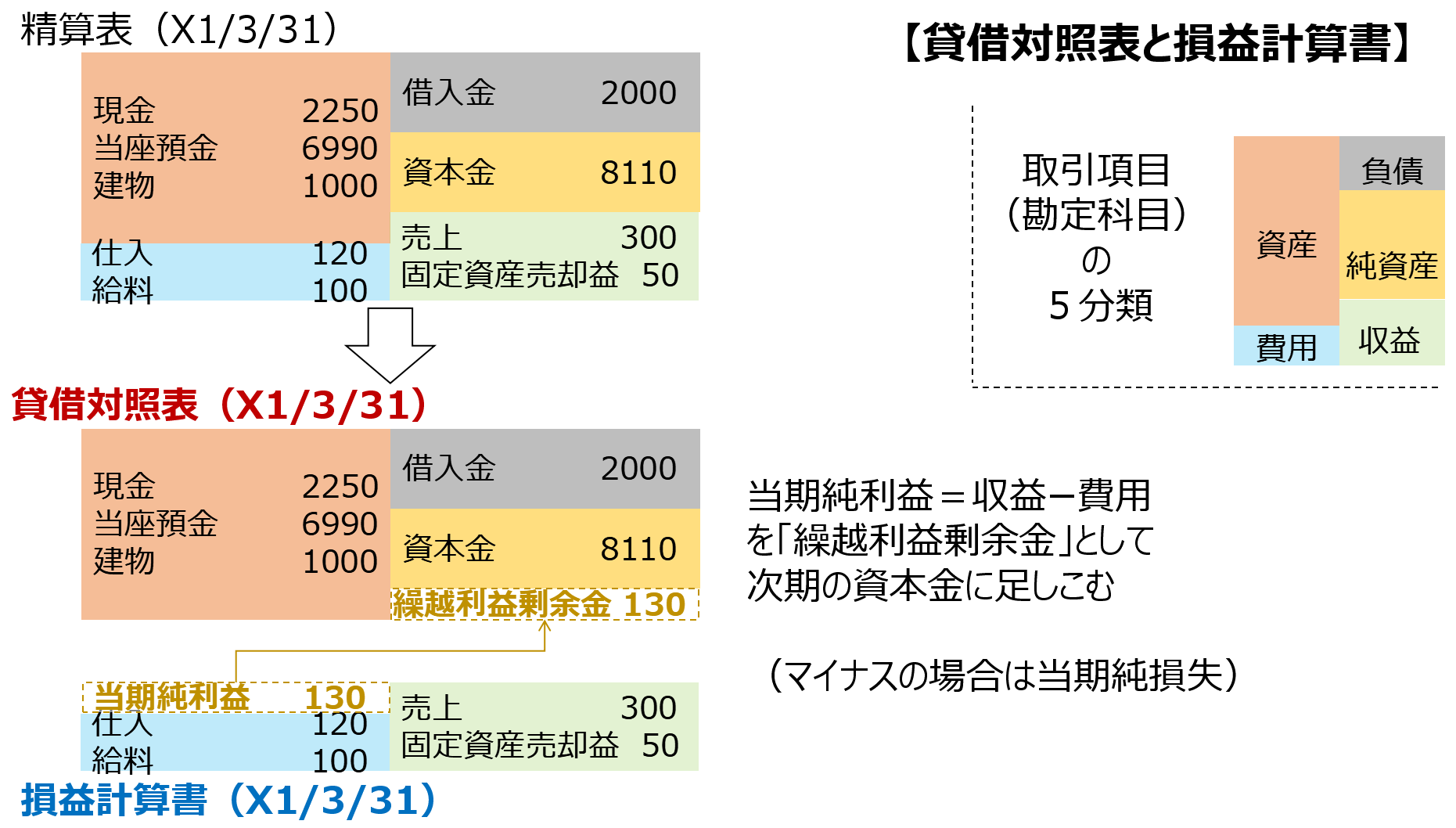

貸借対照表・損益計算書のイメージ

取引の仕訳を会計期間でまとめ整理したもの(精算表)を「資産・負債・純資産」と「収益・費用」で切り分けたものが、それぞれ貸借対照表と損益計算書です。

会計期間における収益から費用を引いたものが、プラスであれば「当期純利益」(貸方・右)と呼ばれます(マイナスであれば「当期純損失」(借方・左))。

- 当期純利益 = 収益 ー 費用 > 0

当期純利益は、貸借対照表における資本金の区分に「繰越利益剰余金」の項目(勘定科目)で足しこみます(資本金の増加)。

これで決算(会計期間の最後の帳簿締め)において、企業の利益が確定されます。

そして、次の株主総会で配当金の金額が決定され、繰越利益剰余金から株主に分配されます。

おわりに

簿記はその基礎を把握することで、企業の成績簿である財務諸表をある程度理解することができます。

初学者にとって簿記のルールは、なかなか癖があり、はじめは理解が難しい部分も多いと思います。

また勉強して一度は理解したけれど、久しぶりにいざ振り返ってみると、どういうことだったっけ、となることも。

こういうときにイメージ図は理解の助けになります。

勉強してせっかく一度理解したものは、振り返りの際にまた思い出せるよう、簡潔にまとめておきたいものです。

コメント