投資判断や就職活動の際に、企業の財務データをみる方もいるのではないでしょうか。

しかし企業の財務データを読もうとすると、様々な指標をはじめとする用語が多くでてきます。

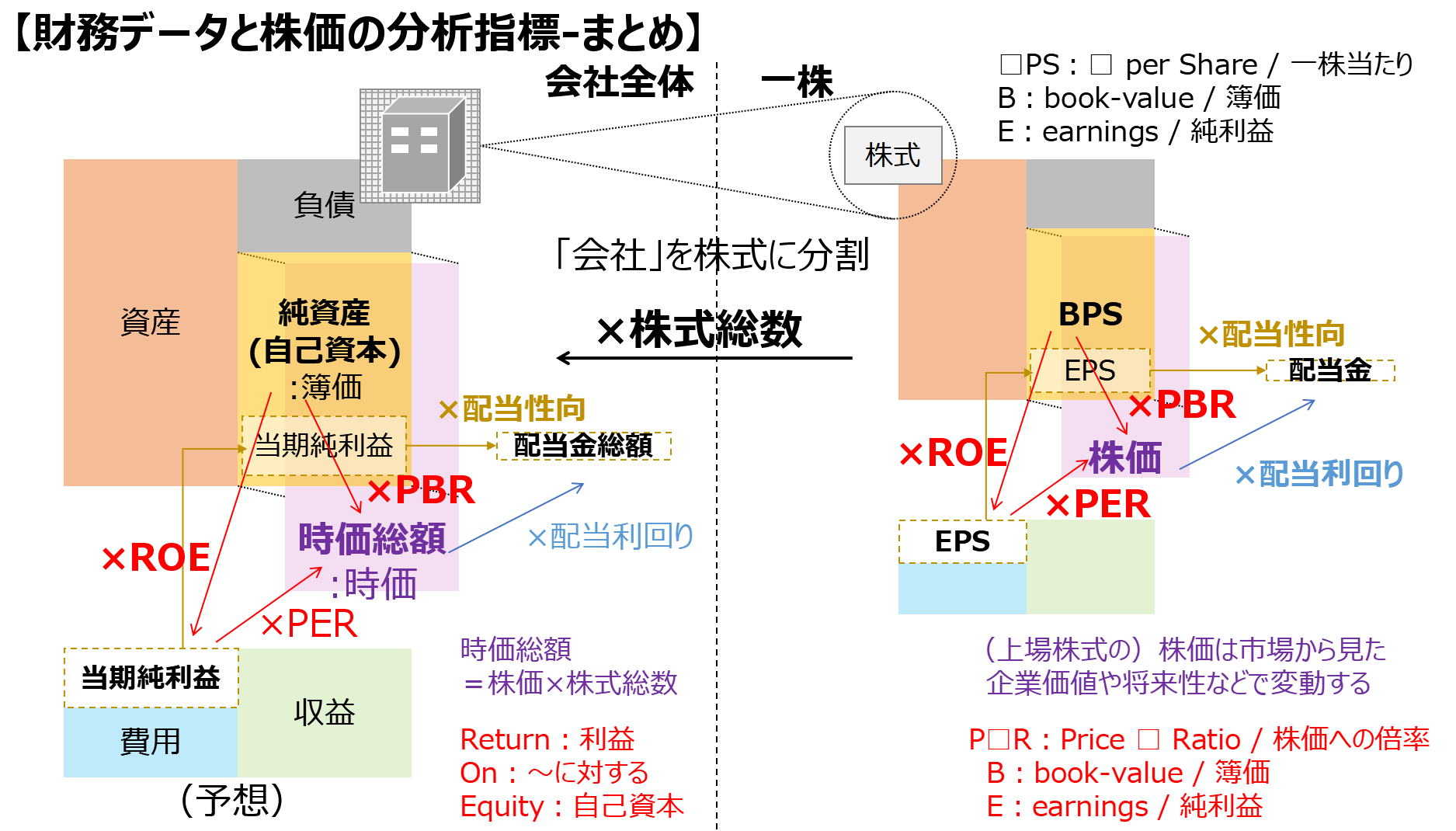

前半にあたる前投稿では、「会社全体」の財務情報と株式との関係を図で整理しました。

<前回投稿>

今回は、一株当たりの財務データと各データどうしの比率について見ていきます。

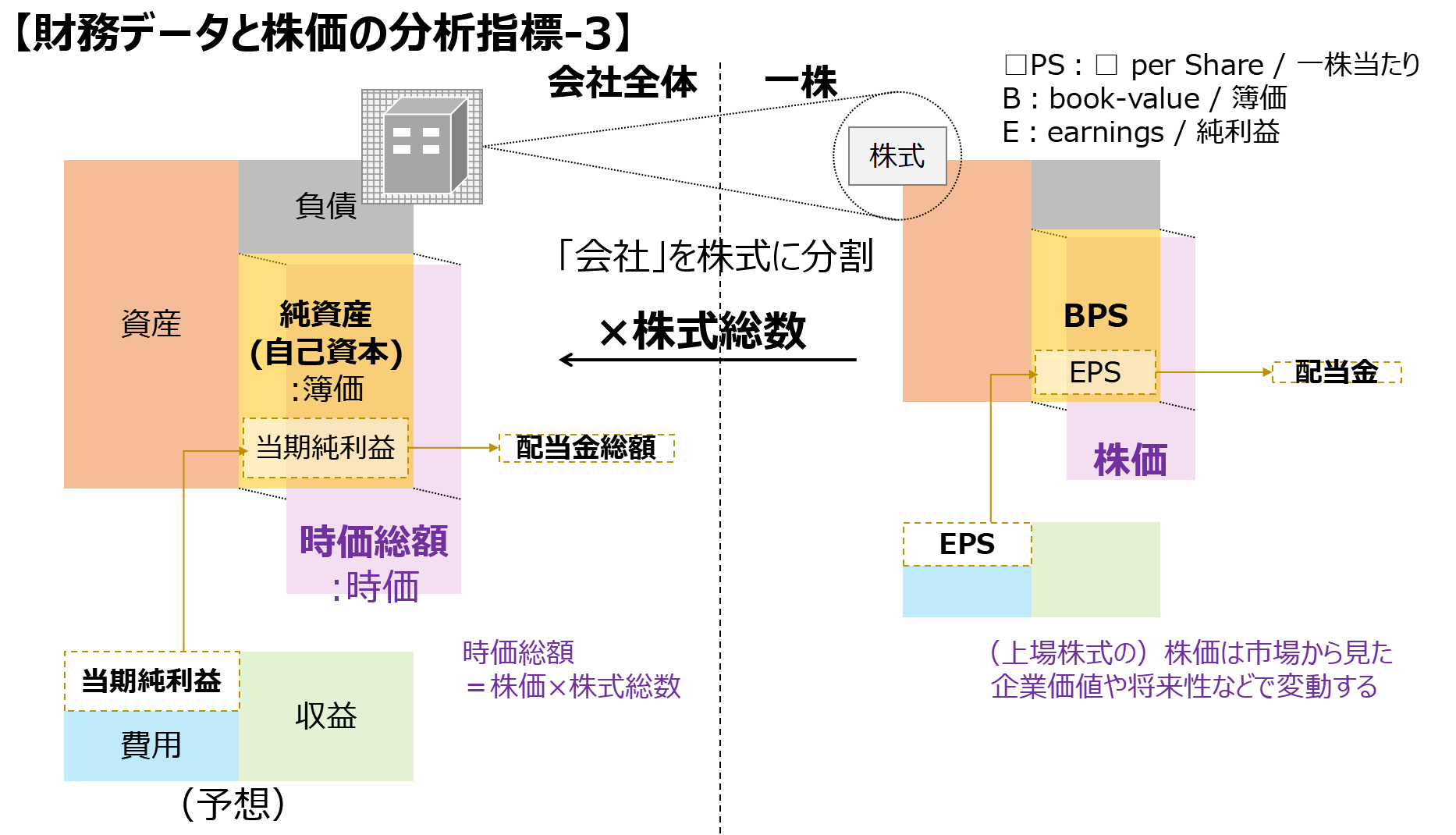

一株当たりの財務データ

一株当たりの財務データは図の右側に示され、これは左側の会社全体の財務情報を株式総数で割ることで算出されます。配当関係については、別節でまとめて見ていきます。

【3-0.株価】

簡単のため、上場株式(市場で自由に売買される株式)を前提とします。

前回投稿で見てきた通り、一株当たりの値段である株価は、市場から見た企業価値や将来性を織り込み、投資家が売買することで常に価格が変動します。つまり時価です。

時価総額 = 株価 × 株式総数

(株価 = 時価総額 ÷ 株式総数)

計算としては株価から時価総額が計算される順序が普通ですので、時価総額を株式総数で割ると株価が算出される、という式は参考という意味合いでかっこ書きにしています。

【3-1.BPS(Book-value per Share):一株当たり純資産】

一株当たりの純資産はBPSと呼ばれ、以下の式で計算されます。

BPS = 純資産(自己資本) ÷ 株式総数

BPSは、分割された会社1単位(一株)がどれくらいの純資産をもっているのかを表します。

例えば、以下のような企業を考えた場合、BPSは800円と計算されます。

・株式総数50万株

・時価総額6億円(←株価1200円)

・純資産4億円

・当期予想純利益5000万円

・当期予想配当金総額1800万円

つまり、一株当たり800円の純資産をもつ分割企業(株式)が1200円で売っている、というイメージになります。

純資産(自己資本)が簿価であるのに対して、株価は時価ですので、差分が生まれます。

株価の方がBPSより高い場合は、企業が保有している資産以上に、今後の成長期待などが市場で評価されている、と見ることができ、次節のPBRで詳しく見てみます。

【3-2.EPS(Earnings per Share):一株当たり純利益】

一株当たりの純利益はEPSと呼ばれ、以下の式で計算されます。

EPS = 当期純利益 ÷ 株式総数

EPSは、分割された会社1単位がどれくらいの事業純利益を出しているのかを表します。

例えば、以下のような企業を考えた場合、EPSは100円と計算されます。

・株式総数50万株

・時価総額6億円(←株価1200円)

・純資産4億円

・当期予想純利益5000万円

・当期予想配当金総額1800万円

つまり、一株当たり100円の事業純利益を生み出す分割企業(株式)が1200円で売っている、というイメージとなります。

この時のEPS=100円は、そのまま株主個人に還元される利益ではない点は抑えておく必要があります。

株主の収益に直接結びつくのは配当金です。純利益は企業の利益ですので、事業拡大に使われる分や配当金に使われる分などに配分されます。

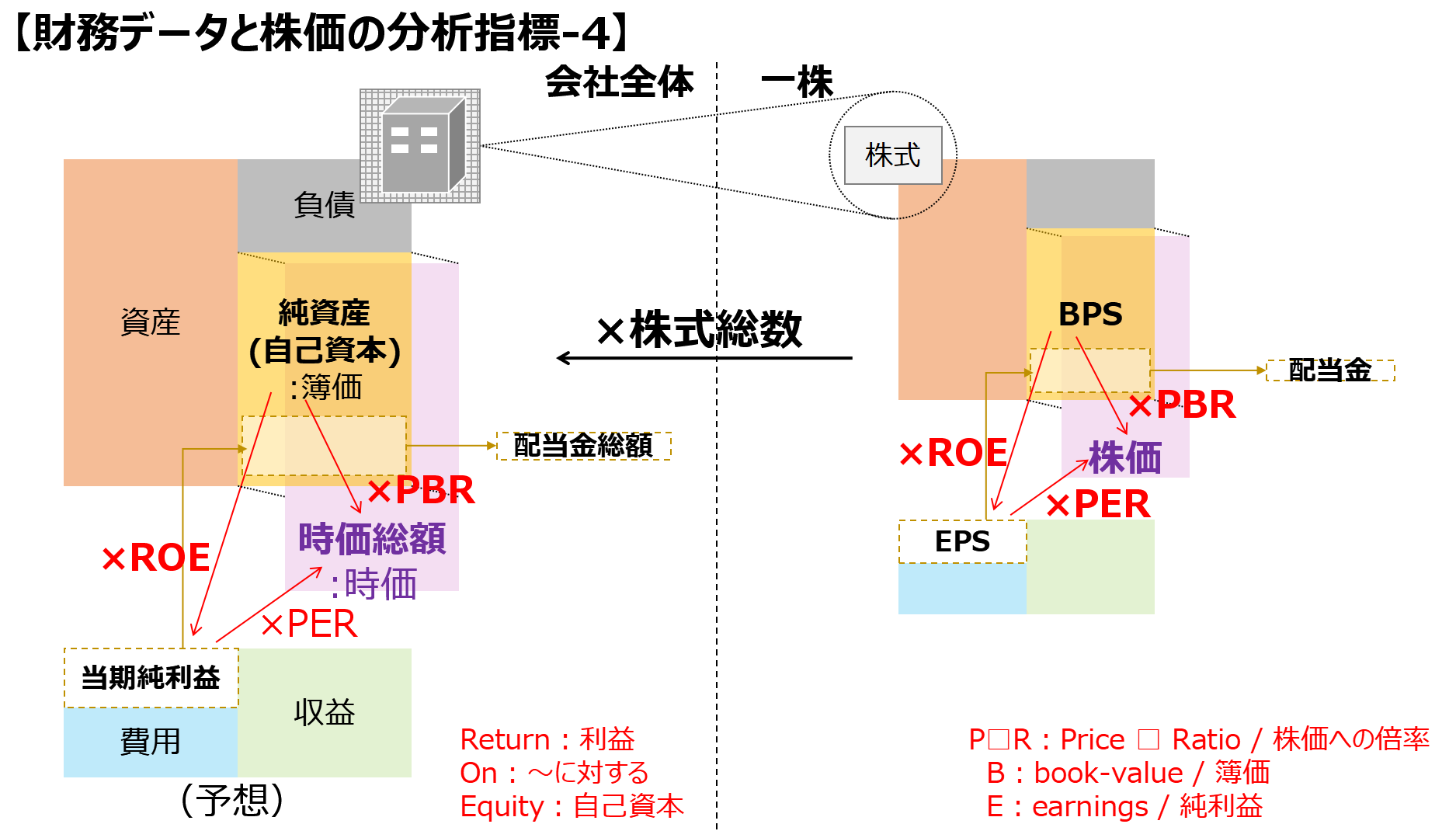

財務データと株価のバランス指標

上図の左側(会社全体)と右側(一株)それぞれの中での比率であるため、どちらで計算しても当然等しいものです。

上図の赤矢印は、矢印の[元]分の[先]([先]÷[元])という計算を表します。

【4-1.ROE(Return On Equity):自己資本利益率】

ROEは自己資本利益率ともいい、以下の式で計算されます。

ROE = 当期純利益 ÷ 純資産(自己資本) :会社全体

= EPS ÷ BPS :一株

ROEは、企業が資産をどれだけうまく使って利益につなげられているかを表します。

例えば、以下のような企業を考えた場合、ROEは12.5%と計算されます。

・株式総数50万株

・時価総額6億円(←株価1200円)

・純資産4億円(→BPS:800円)

・当期予想純利益5000万円(→EPS:100円)

・当期予想配当金総額1800万円

つまり、この企業は資産を12.5%の効率で利益につなげられている、というイメージになります。

一般に10%以上だと優良企業と見られますが、業種にも大きく依存します。

【4-2.PBR(Price Book-value Ratio):株価純資産倍率】

PBRは株価純資産倍率とも呼ばれ、以下の式で計算されます。

PBR = 時価総額 ÷ 純資産(自己資本) :会社全体

= 株価 ÷ BPS :一株

PBRは、時価総額(時価)が純資産(簿価)の何倍になっているか、また株価(時価)がBPS(簿価)の何倍になっているかを表します。

これは、企業が保有している純資産に対して、今後の成長期待などが市場でどれだけ評価されているかを示していると言えます。

例えば、以下のような企業を考えた場合、PBRは1.5倍と計算されます。

・株式総数50万株

・時価総額6億円(←株価1200円)

・純資産4億円(→BPS:800円)

・当期予想純利益5000万円

・当期予想配当金総額1800万円

つまり、この企業は純資産(簿価)の1.5倍として、市場から評価されているイメージになります。

仮に企業が解散することを考えた場合、銀行融資分や社債分など負債の返済後に残る分が純資産であることから、これを解散価値と捉えることもできます。

PBRが1倍を割っている企業は、この解散価値(純資産)より市場評価(時価総額)が低いということもでき、魅力が低いことの裏返しです。

残念ながら、日本でPBR1倍未満の企業も多く、東京証券取引所が各企業に改善策の開示を要請しています。

【4-3.PER(Price Earnings Ratio):株価収益倍率】

PERは株価収益倍率とも呼ばれ、以下の式で計算されます。

PER = 株価 ÷ EPS :一株

PERは、株価が一株当たり純利益の何倍になっているかを表します。

高ければいいというよりは、どちらかと言えば株価の割高感や割安感を参考にするために見られる指標です。

例えば、以下のような企業を考えた場合、PERは12倍と計算されます。

・株式総数50万株

・時価総額6億円(←株価1200円)

・純資産4億円

・当期予想純利益5000万円(→EPS:100円)

・当期予想配当金総額1800万円

つまり、この企業は年間利益の12倍の時価として、株式が市場取引されているイメージになります。

一般に日本株では15倍程度が一つの基準と意識されています。

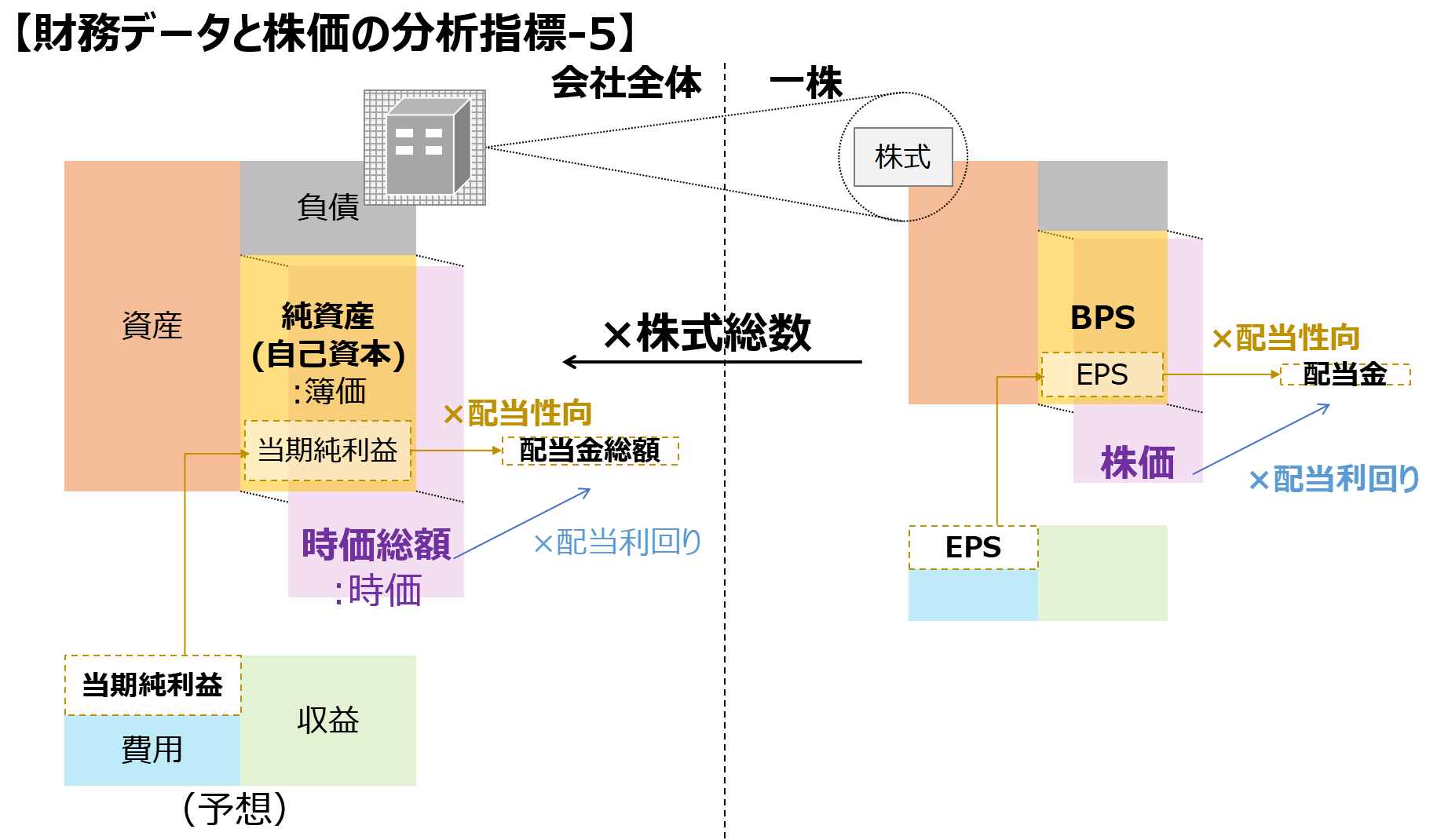

配当に関する指標

上図の左側(会社全体)と右側(一株)それぞれの中での比率であるため、どちらで計算しても当然等しいものです。

前節同様に、矢印の[元]分の[先]([先]÷[元])という計算を表します。

【5-1.配当性向】

配当性向は、利益のうちどのくらいが配当に回っているかを示し、以下の式で計算されます。

配当性向 = 配当金総額(年間) ÷ 当期純利益 :会社全体

= 配当金(年間) ÷ EPS :一株

例えば、以下のような企業を考えた場合、配当性向は36%と計算されます。

・株式総数50万株

・時価総額6億円(←株価1200円)

・純資産4億円

・当期予想純利益5000万円(→EPS:100円)

・当期予想配当金総額1800万円(→配当金:36円)

企業利益を企業・社員・株主で分け合うと考えた場合、30%前後がひとつの水準になるかと思います。

【5-2.配当利回り】

配当利回りは、株価に対してどの程度の配当が受け取れるかを示し、以下の式で計算されます。

配当利回り = 配当金(年間) ÷ 株価 :一株

普通、投資家がみる指標のため、右図(一株当たり)データでの計算式のみ記載しました。

投資家が、投資額に対してどのくらいの配当リターンが得られるか、その投資判断の参考にする指標の1つです。

例えば、以下のような企業を考えた場合、配当利回りは3.0%と計算されます。

・株式総数50万株

・時価総額6億円(←株価1200円)

・純資産4億円

・当期予想純利益5000万円

・当期予想配当金総額1800万円(→配当金:36円)

一般に0~5%程度が相場で、3~4%あたりを超える水準だと高配当と呼ばれることが多いです。

高ければいいというわけでもなく、5%を超える水準は要注意で、理由を抑えておく必要があります。

株価下落による一時的な数値上昇であれば、お買い得と考えることもできますが、企業が無理をして高配当にしているとかの場合であれば、いつか息切れしてのちに減配(配当金の減額)や株価下落トレンドに向かうかもしれません。

まとめ

前回と今回で、会社全体と一株当たりの財務データについて、およびそれらの比率指標について見てきました。

どの分野においても用語の意味を定着させる有効的な方法の1つは、図とイメージだと考えます。

特に前回と今回で見てきた用語は、似たような言葉の組み合わせもありますので、どれが比率でどれが会社全体のものか、一株当たりのものか、しっかり区別できるようにしておきたいです。

そしてこれらの用語に出会った際に、都度調べなくても、図やイメージから思い起こして理解できることを目指して。

コメント