投資判断や就職活動の際に、企業の財務データをみる方もいるのではないでしょうか。

しかし企業の財務データを読もうとすると、様々な指標をはじめとする用語が多くでてきます。

今回は、財務データにかかわる各種用語と指標について、図で整理して見ていきます。

全体概要

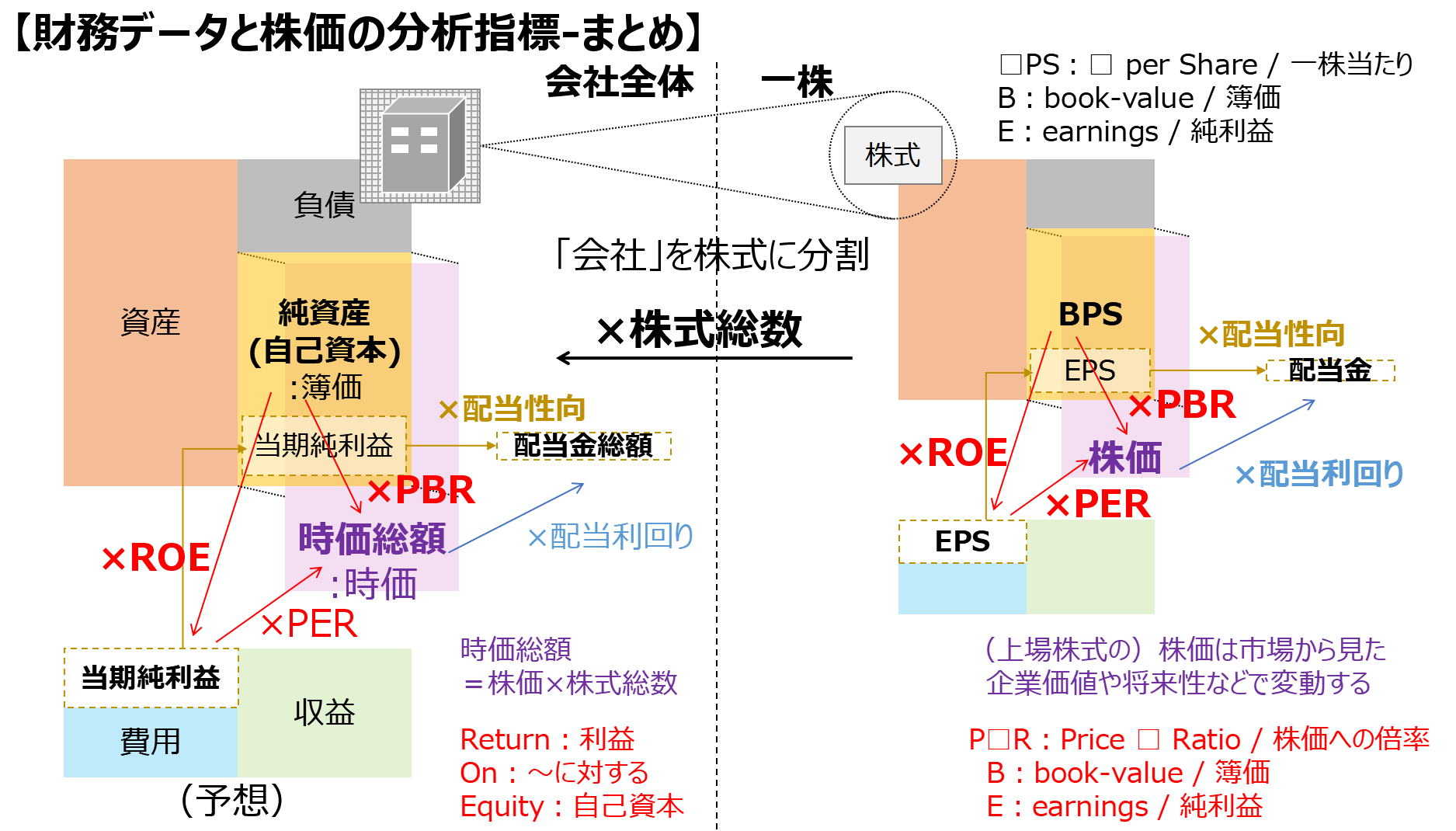

まず先に結論として全体概要をぎゅっとまとめたものが以下の図です。

文字や色もたくさんあり情報量が多いですが、以降、ステップを踏んで上の図にたどり着くことを目標に、各要素を嚙み砕いていきます。

ステップは以下の5つの節に分け、本投稿では上2つ、続く投稿では下3つについて見ていきます。

- 株式と資金調達

- 会社の成長と時価総額

- 一株当たり財務データ

- 財務データと株価のバランス指標

- 配当に関する指標

株式と資金調達

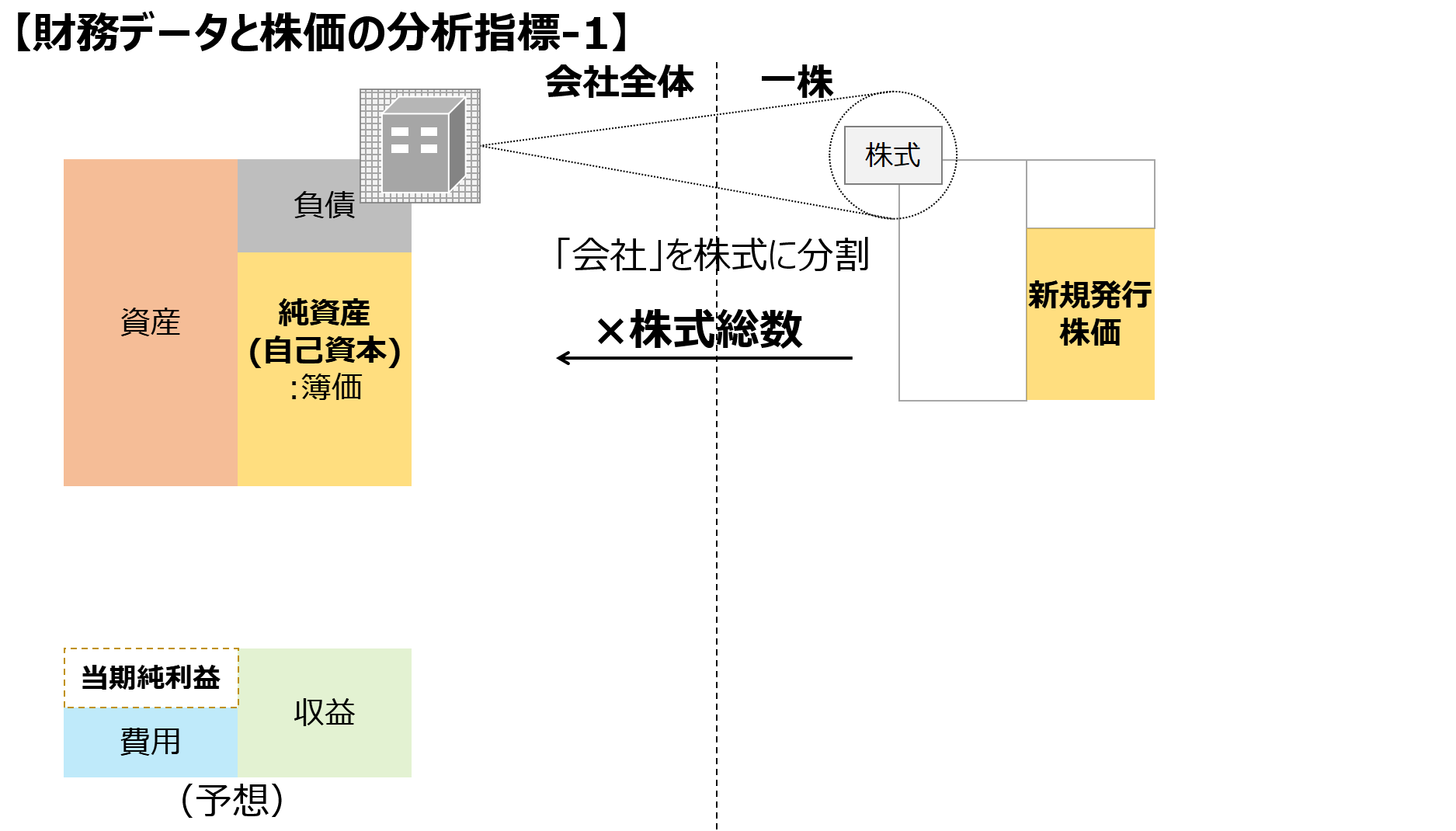

まず本節では、図でいう色付きのエリアが表す財務データと、株式のイメージについて見ていきます。

【1-1.簿記の勘定科目5分類】

会社法や税法、金融商品取引法などの定めにより、企業は財務データを整理して国に提出したり公開する必要があります。

図の財務データの表現は簿記の表記にならい、以下の投稿でイメージについて紹介していますので、詳細はこちらをご確認ください。

ある時点の財産を表す貸借対照表の大項目として「資産」「負債」「純資産(自己資本)」があり、ある期間の収支を表す損益計算書の大項目として「収益」「費用」があります。

ある期間で企業が生み出した純利益(当期純利益)は収益と費用の差分で計算され、貸借対照表の「純資産(自己資本)」に足しこんでいきます。

【1-2.株式】

企業は経営資金の調達として、銀行などからの融資(負債)をもらう方法と、「株式」を発行して投資家から資本金(自己資本)を得る方法に大別されます。

貸借対照表の貸方(右)について「負債」は銀行などから、純資産(自己資本)は投資家(株主)などからそれぞれ資金を調達し、貸借対照表の借方(左)の資産としている、と見ることができます。

株式により資金を調達する会社のことを株式会社と呼びます。

株式の仕組みは、世界最大の発明の1つといわれることもあります。

企業が株式を新規発行する際、売り出した価格(価格)に売り出した株式総数を掛け算したものが、調達資金額=純資産(自己資本)の金額となります。

例えば、一株1000円の株式を50万株新規発行した場合は、1000円×50万株=5億円が資本金として調達されることになります(簡略化して説明しています)。

あなたがこの株式を1株分もっているとすると、イメージとしてはその会社を50万分の1だけ「もっている」ようなものと考えることができます。

つまり株式会社の仕組みとしては、事業を始めるための必要資金を細かい「株式」として分割し、たくさんの株主に会社を「もってもらう」もの、と捉えることができます。

会社の成長と時価総額

企業が事業を行っていく中で、保有している「資産」をうまく使って、利益を生んで成長していきます。

本節では、会社が成長していく過程での企業価値イメージについて見ていきます。

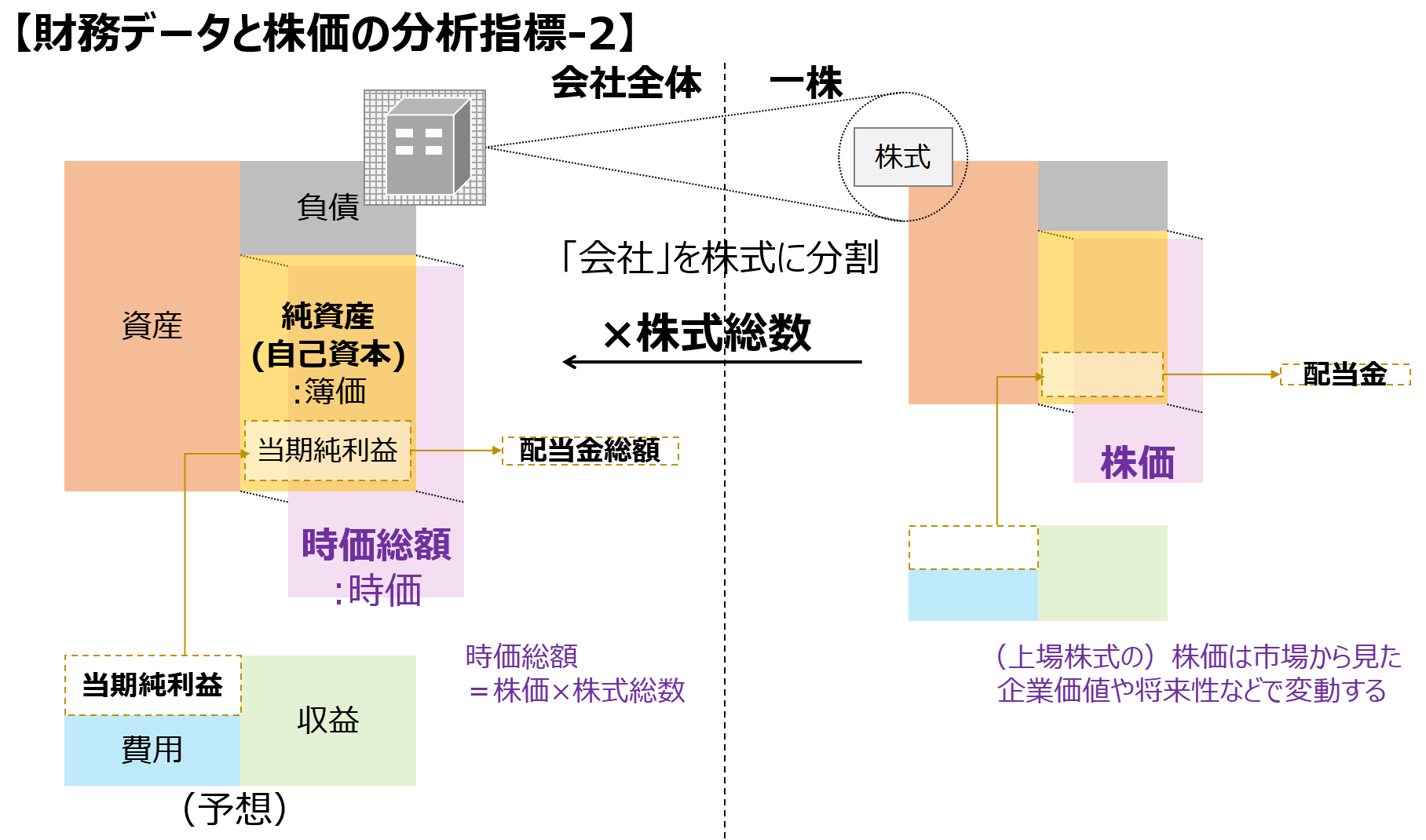

【2-1.配当】

企業は一定の期間で生んだ当期純利益の中から、株主総会で決定した金額を、配当金として株主に支払います。

また企業が継続的に成長し利益を生み出し続ける限り、配当金も支払われ続けます。

配当金は、株主が株式を保有する大きなメリットでありインセンティブです。

【2-2.株価】

簡単のため、上場株式(市場で自由に売買される株式)を前提とします。

上場株式は株式市場で自由に売買され、一株当たりの価格である株価は、市場から見た企業価値や将来性を織り込んで常に価格が変動します。つまり時価です。

単純に言えば、需要と供給の関係で価格が変動します。

株式を購入したいという需要要因として、前項の配当があります。

その企業が今後も利益を生みだしていくことで、継続的に配当金がもらえる(場合によっては配当金が増額される)、また需要の増加により株価も上がっていく、と市場の投資家が考えれば、需要が増えて結果として株価も上がっていきます。

反対にその企業が継続的利益を生むのが難しく、配当金が減額される、また需要の減少により株価が下がっていく、と市場の投資家が考えれば、需要が減り結果として株価も下がっていきます。

このように株価は新規調達の際に売り出した価格から、需要に応じた時価で取引されます。

【2-3.時価総額と純資産(自己資本)】

会社の時価総額とは、株価に発行済み株式総数を掛け算したものをいいます。

時価総額 = 株価 × 株式総数

時価総額はその名の通り時価であり、見かけ上の企業価値のようなものにあたります。

一方で、貸借対照表での純資産(自己資本)は帳簿上という意味で簿価です。

純資産(自己資本)と時価総額は一般に差額が生まれ、「のれん」と呼ばれます。

のれん = 時価総額 - 純資産(自己資本)

「のれん」は会社の金融資産ではなく、技術やブランド、期待度などの「目に見えない」企業価値と考えることができます。

まとめ

今回は「会社全体」の財務情報について確認し、「株式」との関係を整理して見てきました。

ざっくりしたイメージでいうと、次の通りです。

企業は「会社」を「株式」という単位に分割し、株主に「もって」もらっています。

企業が稼いだ利益の一部は、会社を「もって」もらっている株主に分配金として支払われます。

株価に株式総数をかけた時価総額は、企業の収益力や将来性の期待を反映する時価で、見かけ上の企業価値にあたります。

次回は、財務データ要素どうしのバランス(比率)を指標とともに見ていきます。

コメント