コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2023/11】投資成績公開!保有資産と家計簿をセキララにさらす

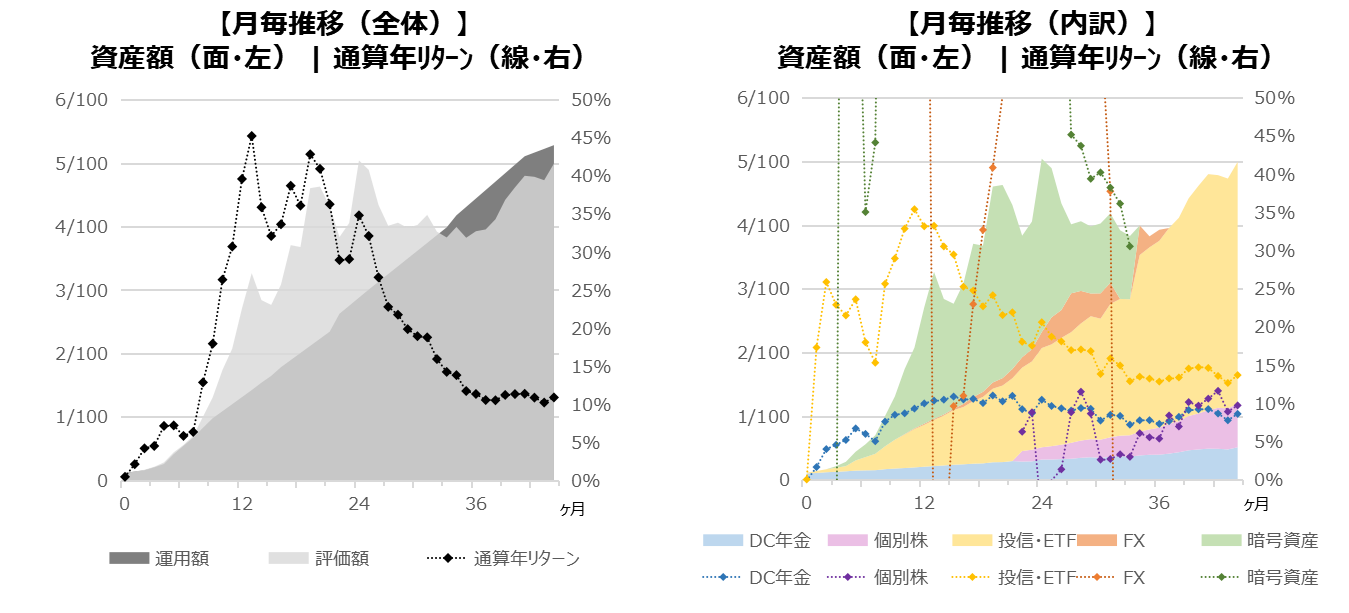

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

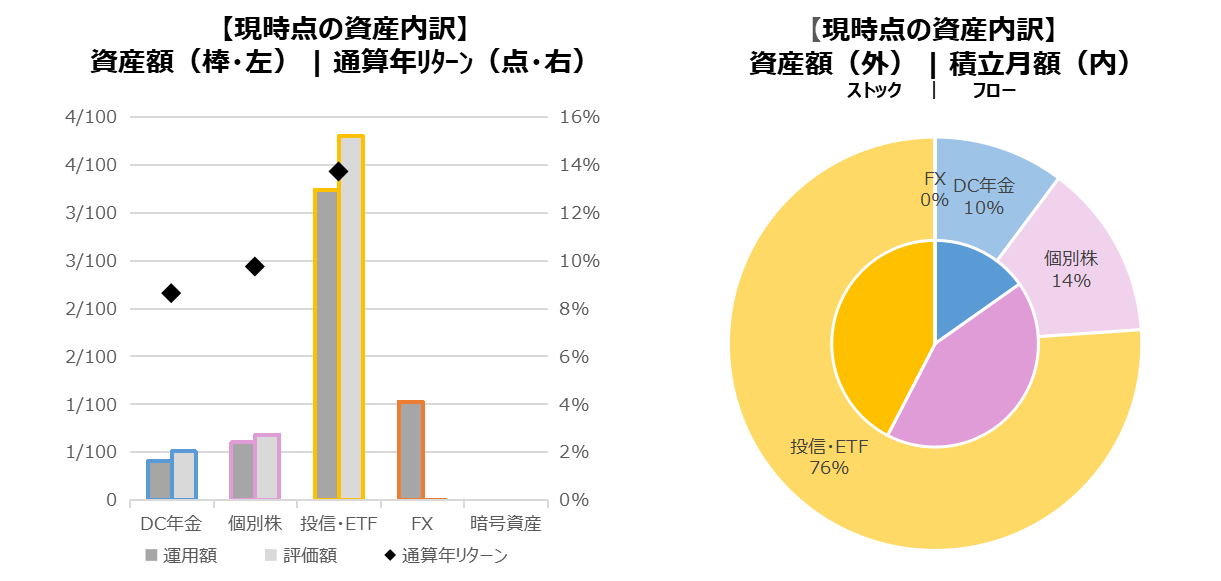

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

【目標額達成までの推定年数】

201ヶ月(16年9ヶ月)

← 前月時点 209ヶ月(17年5ヶ月)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・投信・ETFへの積立分を以前の1/4に変更(2023年9月~翌2月頃まで)

(まとまった支出予定のため、消費分に振分け)

【全体感】

米国のFRB高官らは、高金利政策が景気のブレーキとして効いていて、インフレ鈍化が続くだろう、と予測しています。

インフレ鈍化を示唆するデータが引き続き確認されていることから、一時的なものでなく「トレンド」としてとらえる見方が広がっています。

早ければ来年の前半にも利下げがあるという市場の期待感から、長期金利の下落、ドル安、株高へトレンド転換しつつあります。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

ここから米国政策金利の引き下げまでは、株式市場は上昇トレンドが予想されます。

ドル安円高による為替差損はいくらか想定されますが、長期視点で考えれば為替分は無視したいところですが、今後の勉強のため「為替ヘッジあり」の投資信託にも振り始めています。

一部、含み損を抱えたまま「塩漬け」になっている銘柄もありますので、年末までに整理し用と思います。損失確定による損益通算(相殺)で、実現利益(=課税所得)を縮小し、支払う税金を減らす目的もあります。

【個別株(国内株)】

米国株の上昇トレンドに引きずられて、じりじり全体的に上昇しています。

しかし、ドル安円高トレンドが見えてきていることを考えると、輸出関連株より輸入関連株(エネルギー資源、素材、小売りセクター等)も明るいかもしれません。

新NISAへの買い替えも検討しましたが、国内株は株主優待・配当金に重きをおいていることを考慮すると、ファンド内で分配金の再投資がされる投資信託に、NISA枠を譲る方向にしようと思います。

【FX:ドル/円】

ドル安円高にトレンドが向き始め、1ドル=147円近辺で推移しています。

ここ1~2年でのドル高円安が急激だったことを考えると、その反動としてドル安円高も一気に進むリスクがあります。

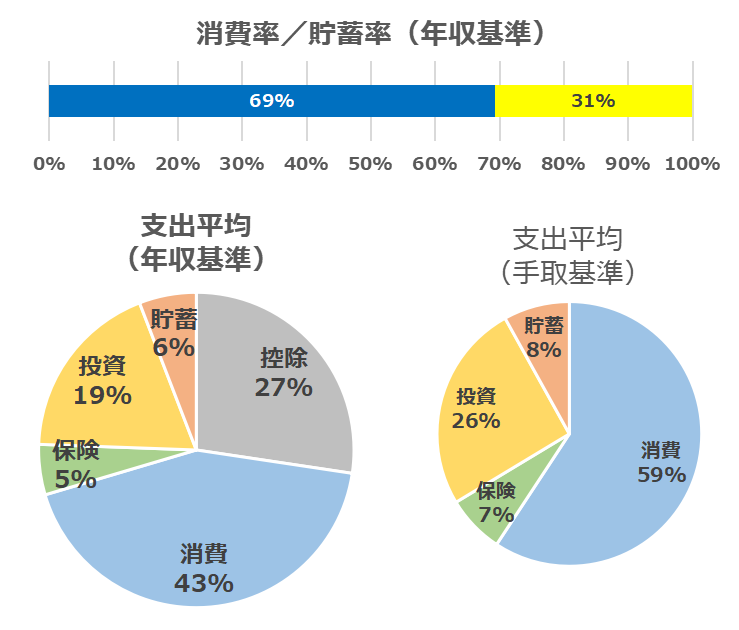

家計簿

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、医療、養老等)

【投資】

DC年金、個別株、投信・ETF、FX

【貯蓄】

普通円預金

【前月からの差分】

・変更は特に無し

・期限付き暫定対応中(2023年9月~翌2月頃まで)

:まとまった支出予定のため、手取基準35%程度を投資分から消費(娯楽費)分へ振替

【全体感】

手取り基準で20%程度が投資、半分近くが消費になっており、消費率が大きい状況です。上記の通りまとまった支出予定のための暫定対応中の分を除けば、それ以外の消費支出は大きな変化はありません。

【その他展望】

12月の給与と賞与の額が決まれば、年収(給与所得)が確定します。

収入と支出の平均を再整理し、年末年始にゆっくり、来年の計画に反映させようと思います。

また、来年1月からの新NISAについて、自分に合った計画を考え、積立設定を終えています。

この「神改正」と呼ばれている制度を利用しない手はありません。積立金額や金融商品など、まずは自身の家計簿と中長期資産計画、リスクの考え方などから、他人に踊らされず、自分なりのポリシーを検討するべきと思います。

<新NISA投資ポリシー>

・無理せず、今の投資入金ペースを維持

・特定口座資産を売却し、NISA口座で再購入(商品変更含む)

・NISA枠の利用は、分配金再投資型の投資信託を優先し、

・株主優待や配当金が主目的の株式/ETFは特定口座のまま

・ゆくゆく投資枠の上限が見えてきた際に、銘柄整理し売却することを考え、米国、全世界、新興国、日本、ゴールドなどのインデックス投資信託を選択し、積極的かつかなり広く分散し設定(5年10年先の投資ブームなんて変わっているでしょうから)

おわりに

いよいよ米国の利上げサイクルの終了による、ドル安円高、株高のトレンドが見え始め、さらに2024年1月から新NISAが開始など、投資に明るい材料が多いです。

最近、会社の20近く上の先輩との会話の中で、「最近の若い人は、みんな資産についてよく考えてるよね。私が若い時は散財していたものだ。そういう時代になってきたってことだね。」と言っていました。

日本では、投資への動きがますます加速するでしょう。これは、単なる短期のブームではなく、ある種の時代が変わるトレンド転換だと考えます。

副作用として、金融リテラシーが高い人と低い人でますます格差が生まれることになり、資本主義社会の残酷さが顕著になっていくのかもしれません。

自分の資産は自分で守る、そのために必要な知識を学び続ける姿勢が大切です。

コメント