コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2023/10】投資成績公開!保有資産と家計簿をセキララにさらす

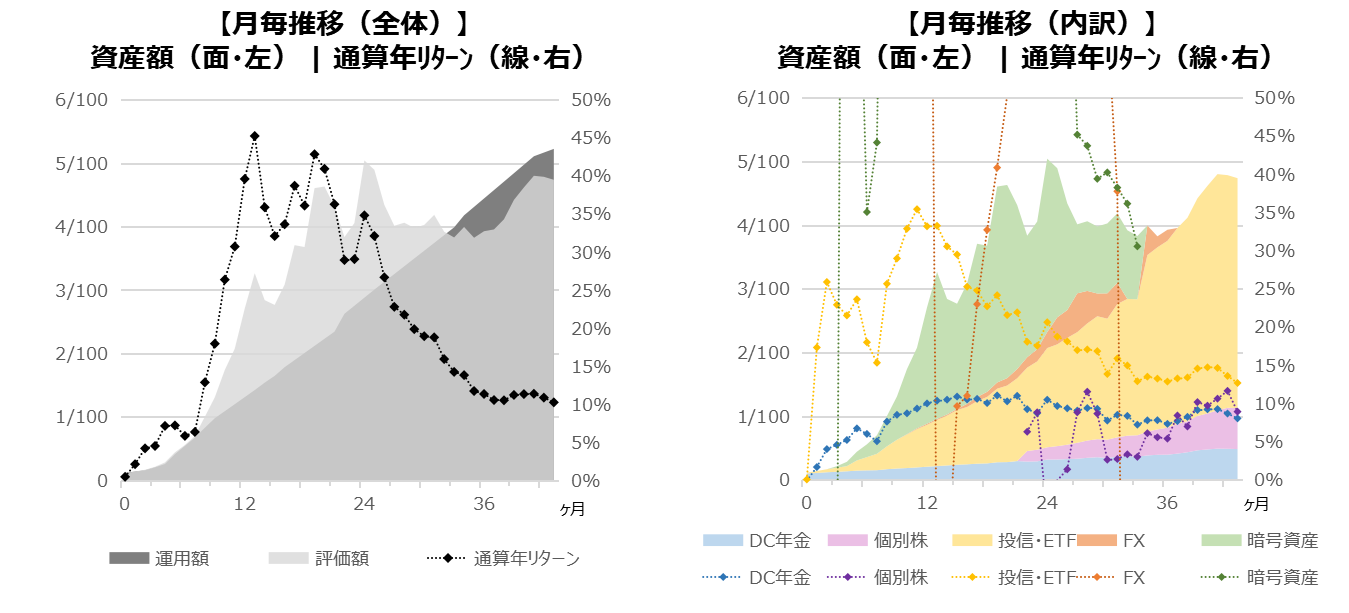

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

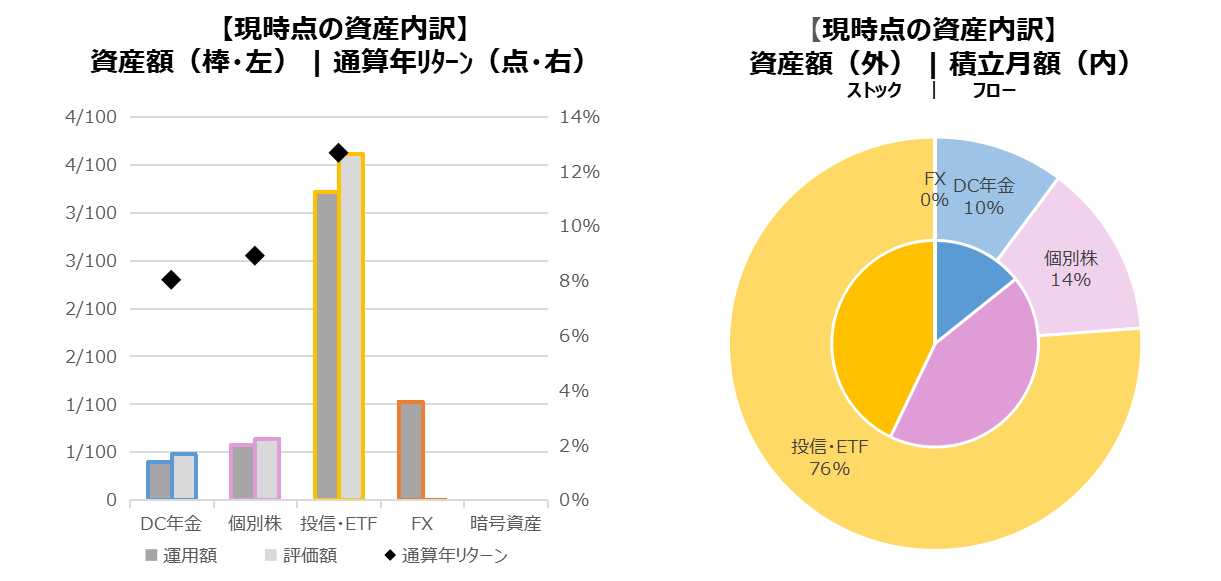

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

【目標額達成までの推定年数】

209ヶ月(17年5ヶ月)

← 前月時点 203ヶ月(16年11ヶ月)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・投信・ETFへの積立分を以前の1/4に変更

(まとまった支出予定のため、消費分に振分け)

【全体感】

米国の11月FOMCでは利上げの据え置きが決定され、これは2会合連続です。

米国利上げサイクルが終了したとの観測が一段と強まり、11月初週の米国株は大きく上昇しました。

米国長期金利も天井感が見え始め、これに伴い日米金利差もトレンドの転換局面が見えてきました。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

米国経済の減速を示唆するデータ指標がちらほら出てきています。

ここから米国政策金利の引き下げまでは、株式市場は上昇トレンドが予想されます。

一時的にETFで利確していた分を、徐々に買い戻そうと思います。その際に、景気後退局面に強い高配当ETFや生活必需品セクターを多めに選択するのもありだと考えています。

【個別株】

現状は日本の個別株のみで、配当金や株主優待狙いのものを購入・保有しています。

一時的に円安が進行したことに伴い、円安に強い輸出関係銘柄等を中心に上昇を見せました。

しかし、今後のドル安円高トレンドが見えてきていることを考えると、買い増しには慎重になった方がいいかもしれません。

【FX:ドル/円】

ドル高円安の動きは落ち着き、1ドル=150円近辺で推移しています。

トレンドを「反転」させるほどのインパクトはありませんでしたが、それ以降、今のところは円安へも円高へも触れず「安定」していると言えます。

大きな方向感としてはどこかのタイミングでドル安円高に振れる可能性があります。

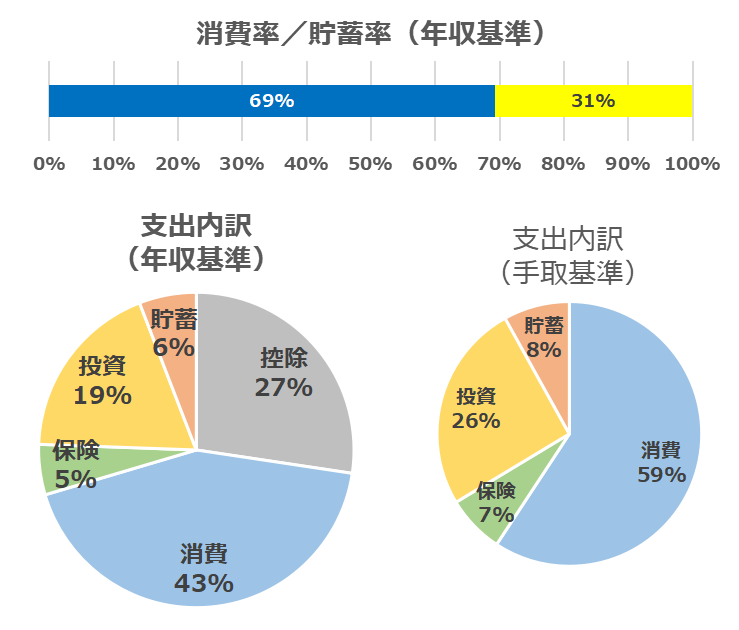

家計簿

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、医療、養老等)

【投資】

DC年金、個別株、投信・ETF、FX

【貯蓄】

普通円預金

【前月からの差分】

・ここ半年程度の給与明細およびクレジット明細から、各項目を更新

-収入の増加

-各種控除の増加

-通信費のポイント払いによる費用算入額からの削除

・期限付き暫定対応中(2023年9月~翌2月頃まで)

:まとまった支出予定のため、手取基準35%程度を投資分から消費(娯楽費)分へ振替

【全体感】

手取り基準で1/4程度が投資になっており、消費率が大きい状況です。上記の通りまとまった支出予定のための暫定対応中の分を除けば、それ以外の消費支出は大きな変化はありません。

【その他展望】

来年1月からの新NISAについて、積立設定が解禁されます。

新NISA制度はまさに「神改正」といえるもので、資産運用をする上で間違いなく利用すべきものです。

どの投資信託を、どんなペースで使っていくのか、を慎重に計画する必要があります。

おわりに

給与所得は少しずつあがっているものの、物価高の上昇には追い付いていないです。

賃上げをすべきだ、という以外の見方として、「現金の価値が相対的に下がっている」とも言えます。

所得を上げるために、賃上げを待つ、仕事を頑張る、転職する、人的資本価値を向上させる、などの方法がある一方、現金貯蓄でお金を眠らせておくのではなく、資産にも働いてもらうことが、私たちに求められる時代になっています。

コメント