年間100万円の支出で幸せに過ごせる人もいれば、年収1000万円で破産する人もいます。

これらを分けるのは収入と支出のバランスになります。その指標の1つに「貯蓄率」というものがあります。

今回は「貯蓄率」の考え方と、そこから計算される完全リタイアによる経済的自立までの道のりについて考えます。

貯蓄率の考え方

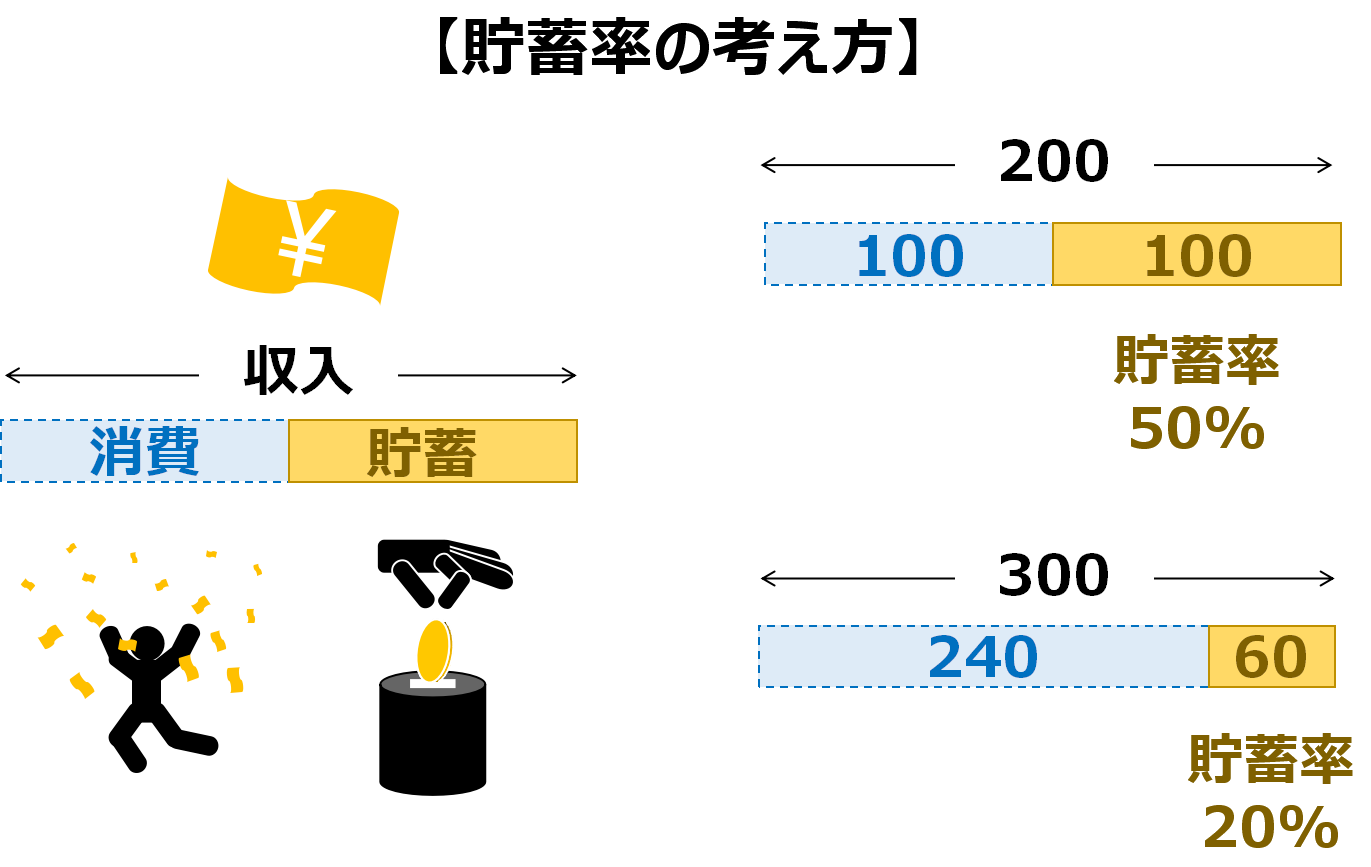

「貯蓄率」とは、収入の使い道を消費と貯蓄(投資を含む)に分けた際の、貯蓄の割合を指します。

収入ではなく手取り額を母数としてもいいでしょう。

収入のうち2割を貯蓄するべきとしている書籍は多数あり、この例では貯蓄率20%ということになります。

裏を返せば消費率は80%となり、これは貯蓄率20%の4倍となります。この場合、無収入で2年間過ごせる金額を用意しようと思えば、貯めるのにはその4倍の8年かかる計算になります。5年分を用意しようと思えば4倍の20年かかる計算です。

別の例で、貯蓄率が50%であれば消費率は50%となりなす。この場合、無収入で2年間過ごせる金額は同じ2年で用意できますし、5年分であれば同じ5年で用意できます。

FIREに必要な金額

経済的自立を実現して会社に縛られない生き方を指す「FIRE」が、昨今よく話題になっています。

FIREにもいくつか種類がありますが、その中でも副業やアルバイトもしない完全リタイアでのFIREは「FAT FIRE」と呼ばれています。

FAT FIREに必要金額の指標として、一般に年間消費額の25年分といわれています。

これは、いわゆる「4%ルール」から計算されるもので、年間消費額の25年分の資産を築いて、それを年4%で運用すれば、年間消費額に相当する金額分の運用益が見込めるため、理論上は資産を維持したまま生活できる、とするものである。

外部リンク:

『セミリタイア (F.I.R.E) するなら知っておきたい資産運用の「4%ルール」とは ? | マネー | おすすめコラム | 大和ネクスト銀行 (bank-daiwa.co.jp)』https://www.bank-daiwa.co.jp/column/articles/2020/2020_241.html

また、アメリカの「トリニティスタディ」という研究によれば、研究対象の期間中に資産運用しながら毎年4%で取り崩していったとき、30年後に資産が残っている確率は96%であって、しかも中央値では減るどころか増えてすらいる、というものがあります(毎年4%ずつの取崩しなので、資産運用なしであれば25年で資産は枯渇する計算です)。

上記の結果は、いくつか前提条件はあるものの、特別に優れた期間を抜き出しての結果ではないため、”それなりに妥当” な1つの指標として「4%ルール」は投資家たちに一般に知られています。

「4%ルール」と「トリニティスタディ」について、以下動画が非常にわかりやすいため、掲載させていただきます。

貯蓄率とFIRE達成までの年数

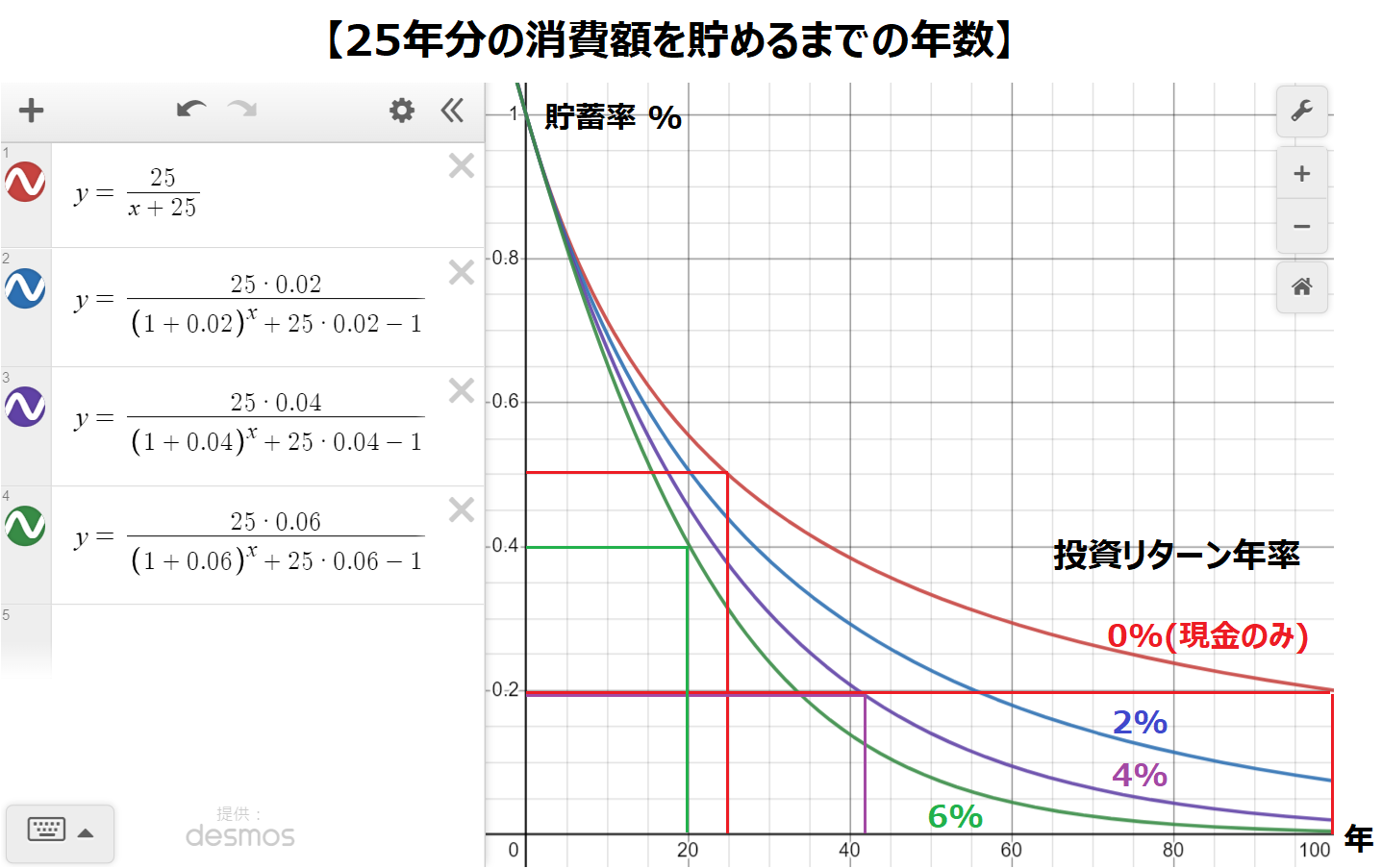

貯蓄率とFAT FIRE実現までの年数の関係をグラフにしてみました。

【グラフの説明】

・縦軸は貯蓄率0~1、横軸は年数0~100

・4色の曲線があり、貯蓄資金を投資で運用する際の平均リターン年率(複利)で分けている

・すべて現金貯蓄する場合は、0%の曲線(赤)となる

【グラフの見方】

25年分消費額を貯蓄するためには、

・貯蓄率50%(0.5)、運用せずに現金貯蓄のみ(0%)では、25年かかる

・貯蓄率20%(0.2)、年平均4%で運用しながらだと、40年強かかる

・ちなみに貯蓄率100%(1.0)ですべてのグラフが0年で重なるのは、貯蓄率100%=消費ゼロとなるため、25年分消費額=ゼロ円は一瞬で実現できることを意味する

25年分の消費額というのは、あくまで前節で触れた完全リタイアでのFIRE(FAT FIRE)を実現する1つの指標であることに注意してください。

貯蓄はすべて現金のみ(赤の曲線)とすると、節約などで割と現実的に到達できる貯蓄率20%では、FAT FIREの実現に100年かかることになります。人生100年時代といえど非現実的です。

同じ赤の曲線をたどると、FAT FIRE実現には、貯蓄率33%で50年、貯蓄率50%でも25年かかることがわかります。貯蓄率50%はなかなか難しく、かなりの倹約生活か高収入もしくはその両方ともが必要で、なおかつそれを単年ではなく長期間にわたって維持することになります。

つまりFAT FIREの実現は現金貯蓄のみでは相当難しく、少なからず投資における複利の力を借りることで現実味を帯びることになります。これこそが、巷でFIREと投資がセットで語られる理由です。

貯蓄分を投資で運用しながら平均年4%の複利(紫の曲線)の場合、貯蓄率20%でも40年程度でFAT FIRE実現に届きます。投資なし(赤の曲線)では、100年かかる計算でした。

投資の世界では、年平均4%は現実的でそれなりに再現性も高い数字です。実際、高配当株の中には年4%以上の配当を受け取れる銘柄も数多く存在します。また、米国の代表的な株価指数S&P500は、1957年の導入以来2021年末まで年平均10%程度になります。

現実的でそれなりに再現性の高いやり方として、適度な節約に加え、副業や転職による収入アップにより貯蓄率40%を維持しながら、貯蓄分を年平均6%(緑の曲線)で運用すると、約20年でFAT FIREを実現に手が届くことが読み取れます。

FIREを勧める書籍や記事では、この節約+副業/転職+投資の合わせ技とその具体的な手法を紹介しているものが多いと感じます。

まとめ

貯蓄率という考え方をもとに、資産所得のみで暮らすFAT FIREの実現性をグラフとともに見てきました。

掲載したグラフは「4%ルール」に基づいた25年分消費額の蓄財を目標としたものを描画したものですが、経済的自立により短い年月で近づくためには、貯蓄率の向上とそれなりの投資リターンが重要であることが読み取れます。

そして、貯蓄率を上げるためには、支出の減少や収入の増加が必要です。

自身のだいたいの貯蓄率すら把握していなければ、まずは収入と支出の把握が最優先です。だいたいの貯蓄率が分かっていれば、内訳を眺めて減らせるところがないかの検討をしましょう。

そしてもしFIREを目指すのであれば、投資リターンとFIRE実現の目標年数から、必要な貯蓄率を逆算したり、計画と行動を重ねていくことが大切です。

コメント