コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2023/03】投資成績公開!保有資産と家計簿をセキララにさらす

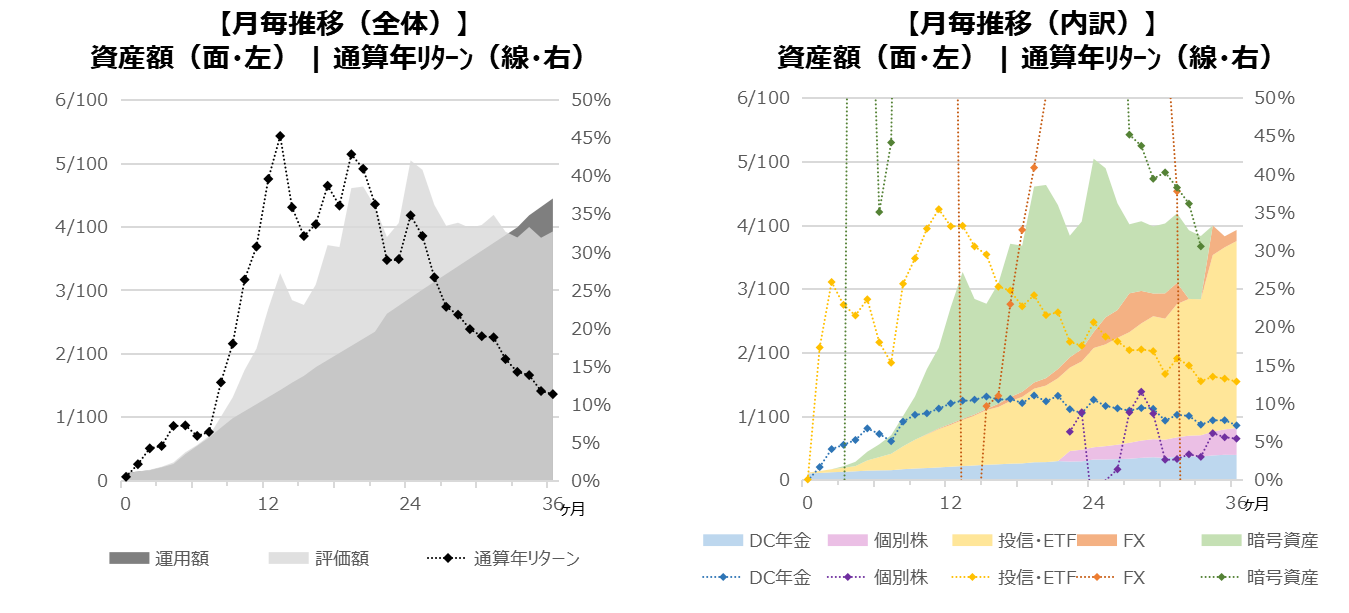

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

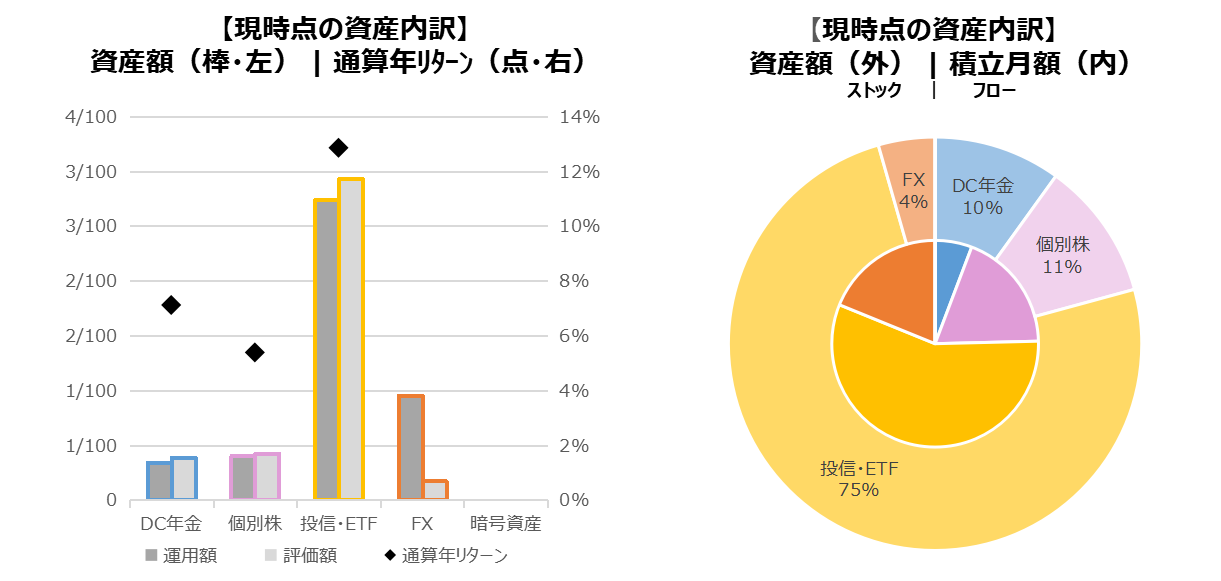

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

【目標額達成までの推定年数】

203ヶ月(16年11ヶ月)

← 前月時点 199ヶ月(16年7ヶ月)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・特になし

【全体感】

米国の経済データから、利上げの最終レートとその時期を探る展開が続いています。それにより、株価とドル円為替レートも上下を繰り返し、トレンドの転換期にあります。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

値動きとしては、トレンドを探る展開ですが、ゴールドの上昇が目立っています。

米国の利上げの打ち止めが近づいてきたということは、その先の利下げも見え始めたことになりますので、相対的に無金利のゴールドの価値が上がってきています。

様子をみながら、金連動ファンドや生活必需品分野、ヘルスケア分野などの買い増しを進めていこうと思います。

【個別株】

現状は日本の個別株のみで、配当金や株主優待狙いのものを購入・保有しています。

日本株についても、米国株と似たような値動きをしています。

その中で、ドル安円高トレンドを考慮に入れると、円ベースでは相対的に国内株の方が有利かもしれません。

着実に買い持ちしたい企業の株をバイ&ホールドしたいと思います。

【FX:ドル/円】

2月は一時的にドル高円安に振れましたが、再びドル安円高トレンドに戻りました。

昨年10月から続いているドル安円高トレンドはまだ引き続き、続きそうです。

短期的な要因でドル高に振れる際には、ドル売りを細かに仕掛けるのもいいかもしれません。

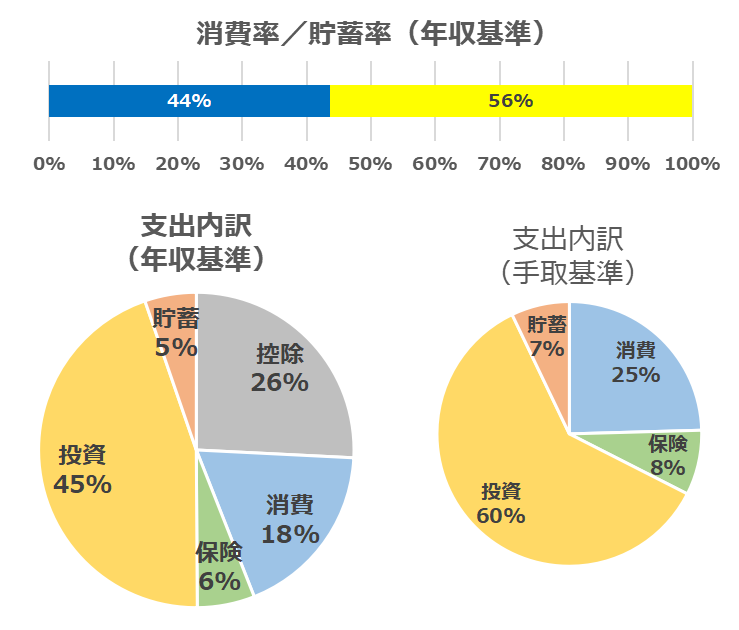

家計簿

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の細かな支出内訳などは記録せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、医療、養老等)

【投資】

DC年金、個別株、投信・ETF、FX

【貯蓄】

普通円預金

【前月からの差分】

・特になし

【全体感】

依然、手取り基準で2/3程度を投資に回せていて、「良い」以上のバランスを維持できています。

歯列矯正のデンタルローンの支払いが始まりました。返済期間は18ヶ月で、完済予定は来年8月の予定です。

こちらは家計の収支とは別での管理としましたので、管理上と実際の金額と残高に、大きな乖離が出てこないよう注意します。

【その他展望】

確定申告を実施し、ふるさと納税分の還付金が4月中頃に返ってくる予定です。

確定申告によるふるさと納税の控除は、納税年の所得税と翌年の住民税に反映されますので、6月頃に来る住民税決定通知書で確認する必要があります。

また、以前から検討していた医療保険の見直しの再検討を進めようと思います。

蓄財による自己防衛資金も増えてきたため、相対的に保険の重要性が薄れてきているためです。

おわりに

先月と同じく米国利上げの終着点を探る形で、市場も上下を繰り返しています。

利上げの打ち止めが見えてきているこの時期は、継続的かつ持続的な買い増しが有利に働きそうです。

年度も変わり、心躍る季節になりました。

お金周りの整理ももちろんのこと、部屋のものの整理も始めようかと思っています。

断捨離のレベルまでは考えていませんが、買い替えというよりは、買い替えながら全体数を減らしていく方向にしたいです。

部屋のものが少なくなるメリットは、何かを選ぶ時の判断コストの削減、掃除のしやすさアップ、探し物が減る、心にゆとりが生まれる、などなど多大にあります。

部屋のものを捨てる1つの基準として、「1年以上使っていないもの」は原則として「捨て」に分類する、というような内容の本があったような。

在宅勤務もそれなりに多い中、気持ちのいい季節に、気持ちのいい室内環境を整えたいものです。

コメント