コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前回投稿(四半期ごと)>

【2025/07】投資成績公開!保有資産と家計簿をセキララにさらす

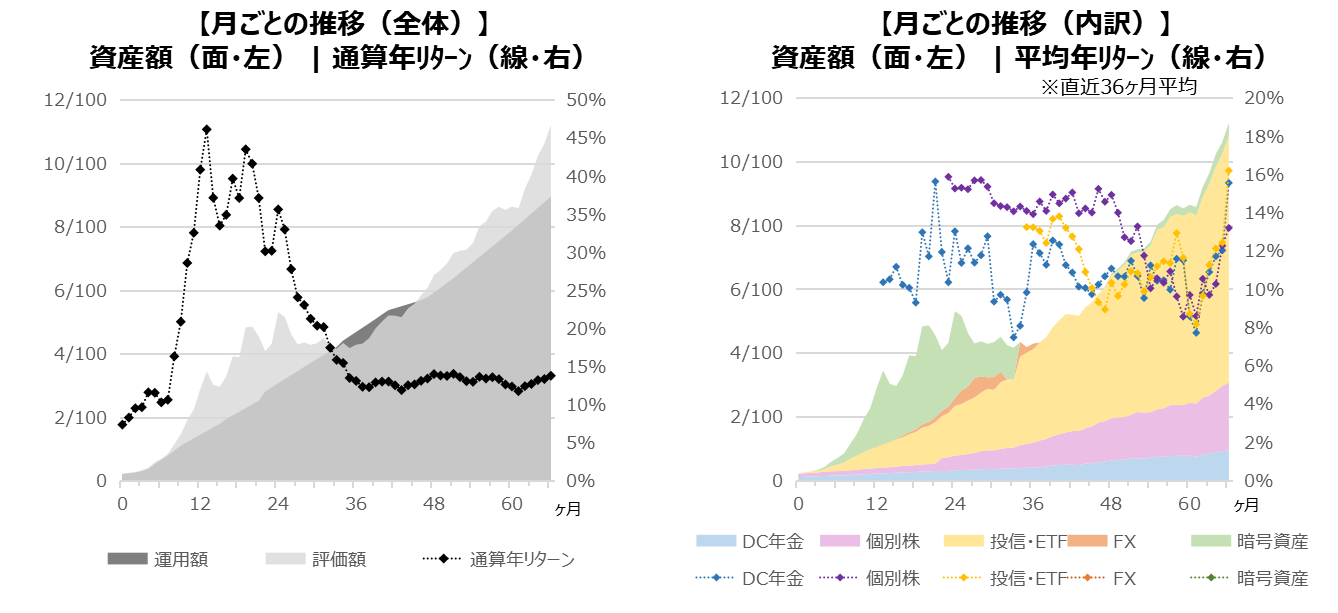

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

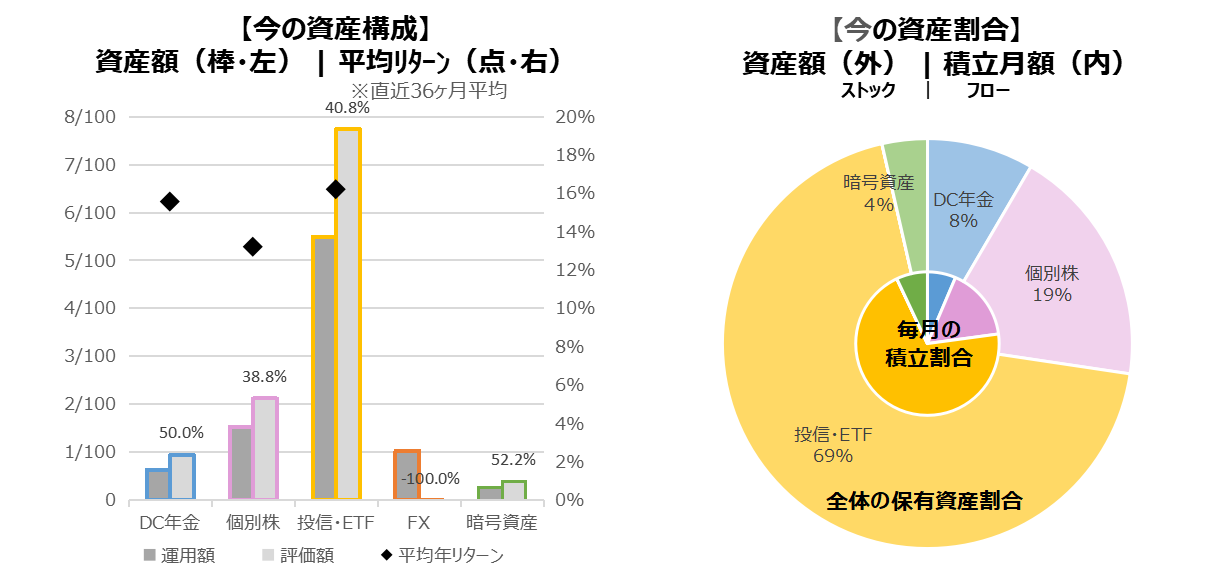

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

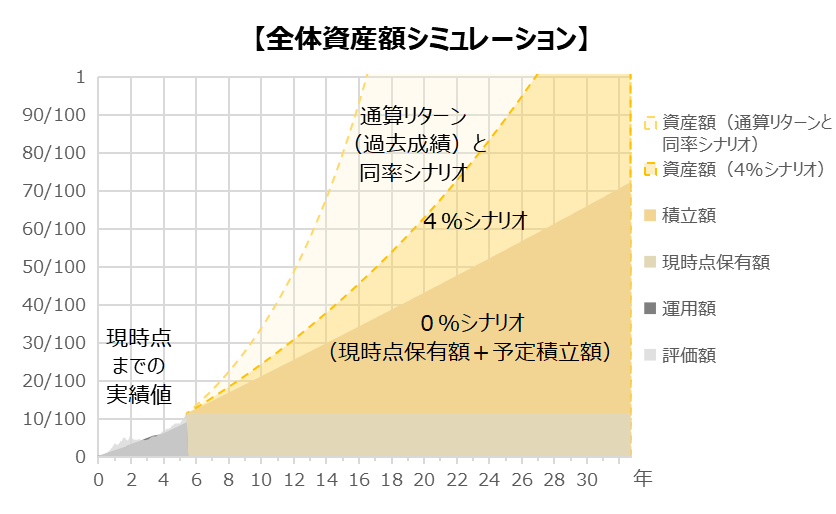

【目標額達成までの推定年数】

◆通算リターンと同率シナリオ:13.780%

134ヶ月=11年02ヶ月(前四半期比▲12ヶ月:前進)

◆標準的なシナリオ:4.000%

262ヶ月=21年10ヶ月(前四半期比▲8ヶ月:前進)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前四半期からの変更】

・特になし

【資産データ状況】

通算リターンと同率シナリオでは7年程度で目標の半分50/100を超え、その後4年程度で目標全額100/100が射程圏内に入ります。

【市場全体感】

9月の米国金融政策決定会合は、0.25%追加利下げが決定し、5会合連続の金利据え置きを経て利下げサイクルへ突入しました。

金融緩和による株価高騰は、基本的に期待先行するために、今後は景気後退がどの程度のペースによるのかで、市場の急落リスクも覚悟する必要がありそうです。

もともと世界情勢の不透明さを主要因として、金(ゴールド)の価格が高騰していましたが、利下げがさらなる追い風となって、いまだに高騰が続いています。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

差益は過去最高を更新しています。

【個別株(国内株)】

日経平均は史上最高値を更新し4万円台を突破し、早くも4万5千円前後に達しています。

上がり過ぎだという意見もありますが、私は株価の妥当性や予測を評価できるほどの素質も経験もないので、そっと目を閉じ耳をふさいでおこうと思います。

家計簿

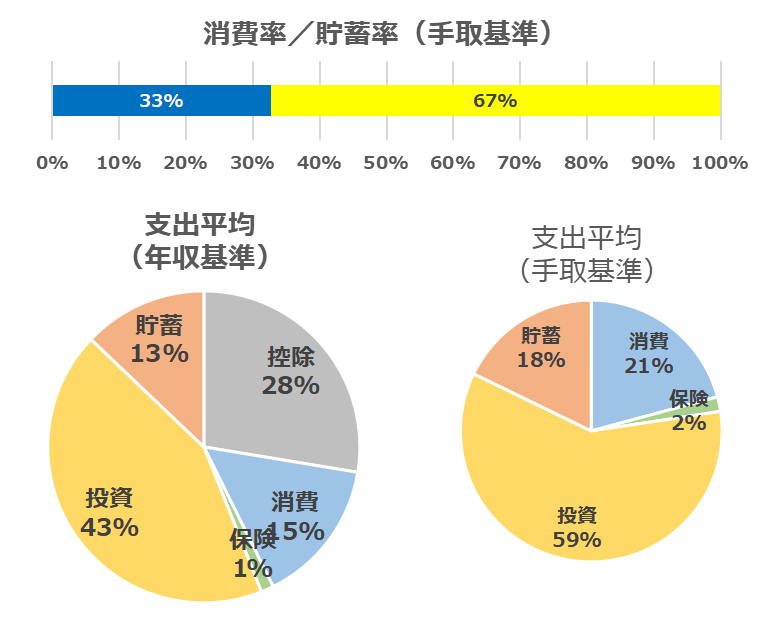

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃(社宅)、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命)

【投資】

DC年金、個別株、投信・ETF、暗号資産

【貯蓄】

普通円預金(一時支出用)

【前四半期からの差分】

・年収見込の増修正

【全体感】

手取りのうち6割程度が投資、1/4程度が消費になっており、変化なしです。

貯蓄へ回す分が多めになっていますが、昨年の業績が多少良かった関係で、今年は年収が多めになりそうです。来年度は下がるとみています。

【その他展望】

年収の着地額も見えてきましたので、ふるさと納税を駆け込みで実施しました。ポイント付与がなくなるのは残念ですが、制度本来の意図するところとずれてきたということであれば、修正もやむなしと思います。

利用者にとっても自治体にとっても相互利益があるような制度として存続してくれることを願います。

おわりに

興味本位で不動産営業の話を聞いてみました。

老後2千万問題やらがん保障・死亡保障やら分散投資やら不動産市場の高騰情勢やら家賃補助やら、いろいろな釣り針を投げてきましたが、なんとも釈然としませんでした。

株式や投資信託は、企業が継続的に社会へ価値創造をする営みを保有することで、社会からの「ありがとう」を間接的に受け取り続ける仕組みである、と理解しています。

対して不動産(マンション)はそこに居住する人に価値を提供していることはわかるのですが、不動産業者、ローンを組む銀行、保険会社になんか割を食わされているような気がして、うまく自分の中で理解ができませんでした。

お金と価値が社会にどうかかわっているのかを今一度考える良い機会になりました。

コメント