コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2023/06】投資成績公開!保有資産と家計簿をセキララにさらす

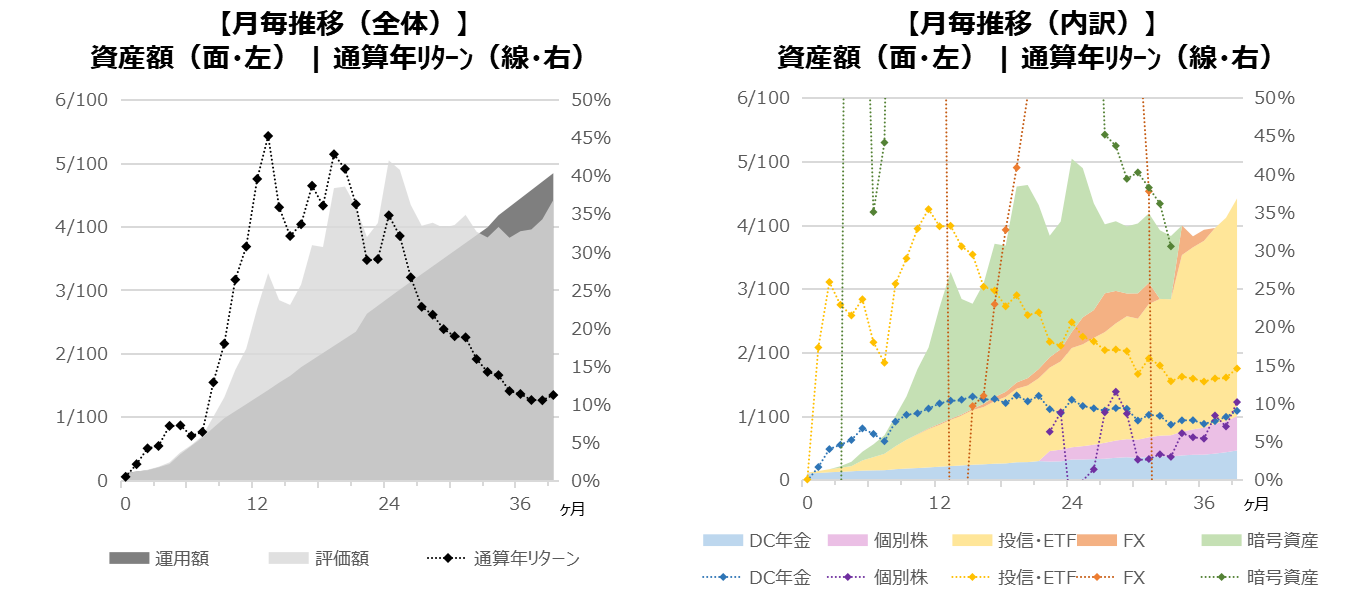

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

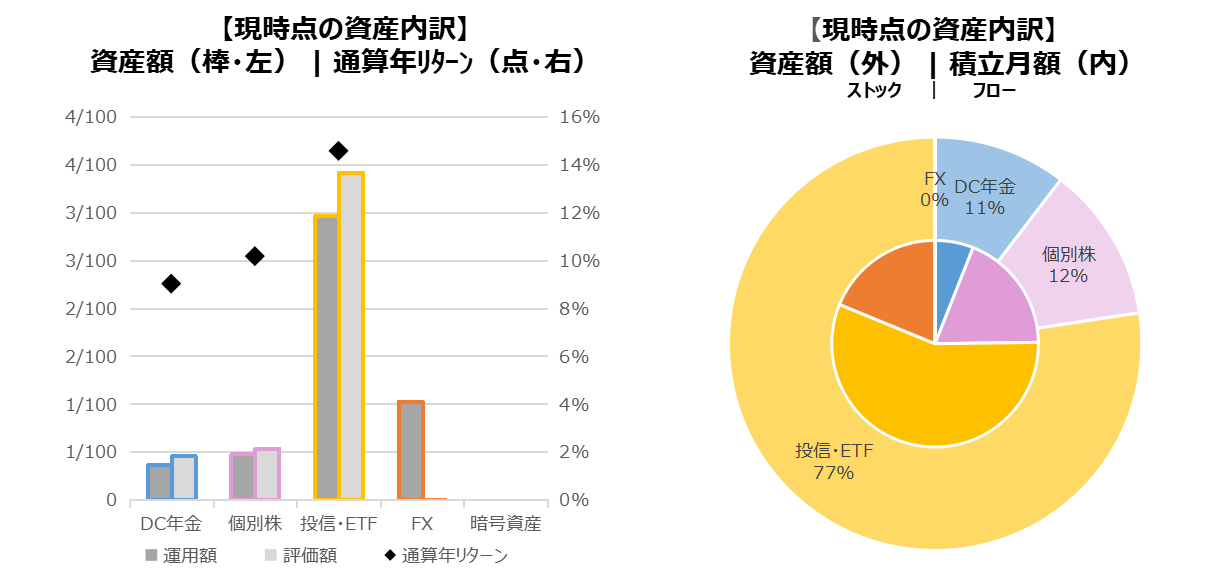

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

【目標額達成までの推定年数】

201ヶ月(16年9ヶ月)

← 前月時点 211ヶ月(17年7ヶ月)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・特になし

【全体感】

米国の利上げサイクルの終了が見える中、6月の会合では市場の予想通り政策金利は据え置かれました。

利上げが据え置かれたのは、実に1年3ヶ月ぶりのことでした。

ただ市場にとってサプライズだったのは、パウエル議長が年内にまだ2回程度の利上げが必要だ、と示唆したことです。

今回は様子見として利上げが一旦据え置かれ、市場の利下げ予想時期が遠のいた形です。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

利下げ予想時期は遠のきましたが、AIブームによる期待感から、テクノロジー関連を中心に上昇を見せています。

ドル建て資産は円安の影響で膨れ上がって見えますが、ドル換算での評価損益を正しく捉え、適切に利益確定や買い増しを判断しようと思います。

【個別株】

現状は日本の個別株のみで、配当金や株主優待狙いのものを購入・保有しています。

数か月前から始まった上昇基調は依然続いています。日本株が海外投資家から見直されていることに起因しています。

相場の格言に「強気相場は、悲観の中に生まれ、懐疑の中で育ち、楽観の中で成熟し、幸福感の中で消えていく」というものがあります。

相場の上昇に懐疑的な見方が多いうちが、後になって見れば絶好の買い場だったということは多々あるようです。

余力は残しつつ、急騰している銘柄を避けて少しずつ買い増ししていこうと思います。

【FX:ドル/円】

米国の6月政策金利決定会合では利上げは見送られましたが、利下げ予想時期が遠のいたことによりドル高円安も再加速しています。

これに対して日本の財務相も、一方的な動きがあり行き過ぎた動きには適切に対応する、と牽制する発言が出ています。

利上げの打ち止めと続く利下げが見えるまで、短期的に上下を繰り返しそうですが、どこかでドル安円高の長期トレンドに突入すると思われます。

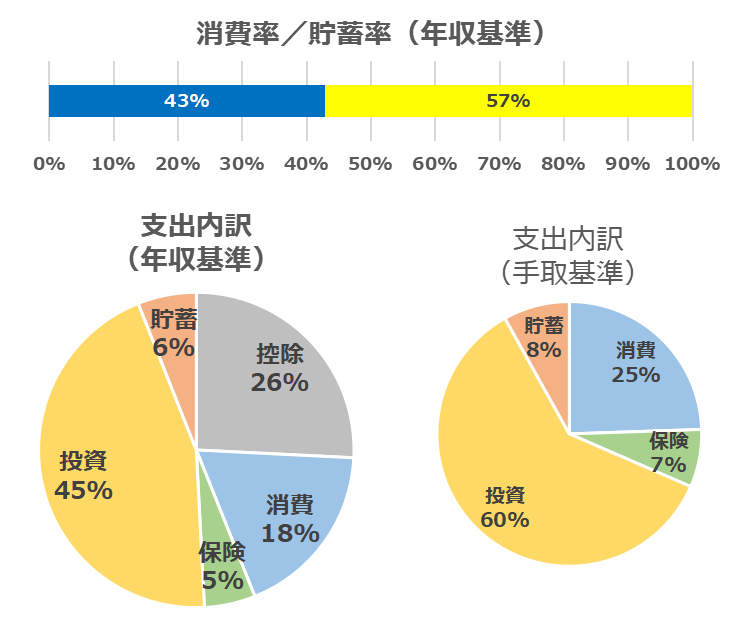

家計簿

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、医療、養老等)

【投資】

DC年金、個別株、投信・ETF、FX

【貯蓄】

普通円預金

【前月からの差分】

・光熱費をクレジットカード払いに変更(家計簿変更なし)

【全体感】

依然、手取り基準で2/3程度を投資に回せていて、「良い」以上のバランスを維持できています。

ここ最近の水道光熱費を確認してみましたが、家計簿の平均値を更新するほどには、大きく変わっていませんでした。

ここから夏本番となるため、無駄使いはしないよう心がけつつ、月次で数字を注視していきます。

【その他展望】

6月頃に来るはずだった住民税決定通知書が、諸事情でまだ入手できていませんので、なるべく早く入手し昨年分ふるさと納税の控除を確認したいです。

また、複数持っているクレジットカードのうち、全く使っていないものを数枚解約し破棄しました。

有効期限が近くなると新しいものが送られてきてしまいますし、履歴や明細をほとんど見ないので、確率は低いと言えど不正利用があった際に気付きにくいため、不要なものは整理しました。

クレジットカードや電子マネー、ポイントカードなど、お金周りが散らばっているようでは、管理ができていない証拠ですからね。

おわりに

米国利上げサイクルの打ち止め予想がやや遠のきましたが、楽観的な観測からおよそ現実的な観測になってきたかと思います。

また、ウクライナの反転攻勢、ロシアの民間軍事会社ワグネルの武装反乱など、ウクライナでの戦闘が終盤戦に入ったという見方もあります。

まだまだ不安定な世界情勢は続く中、全体像はちゃんと捉えておきたいものです。

国内でも円安などによるコスト上昇により、光熱費だけでなく食料品や日用品の値上げが相次いでいます。

同じお金の金額で買えるものの量が少なくなっていくことになり、相対的に現金の価値が減っていっているということです。

こういう状況下では、「現金」は非常によくない資産の置き所(投資先)です。

自分の資産の置き所について、経済動向などを踏まえ流動的に変えていくことの大切さを、あらためて再認識しました。

コメント