コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前回投稿(四半期ごと)>

【2025/01】投資成績公開!保有資産と家計簿をセキララにさらす

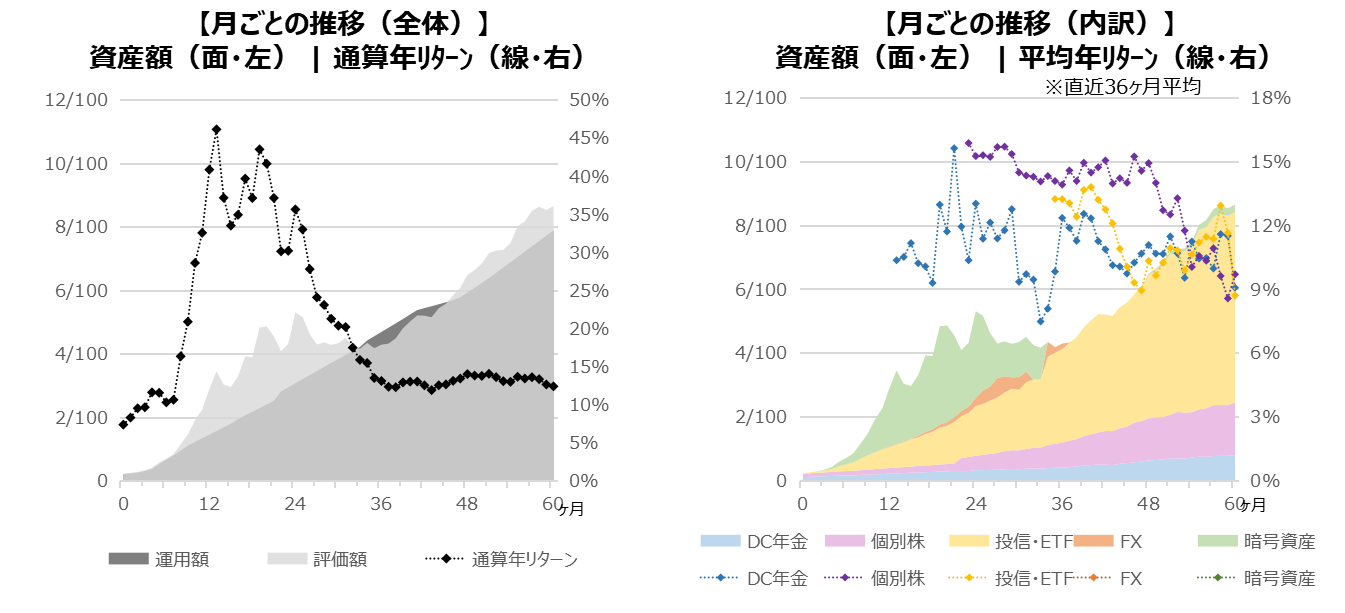

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

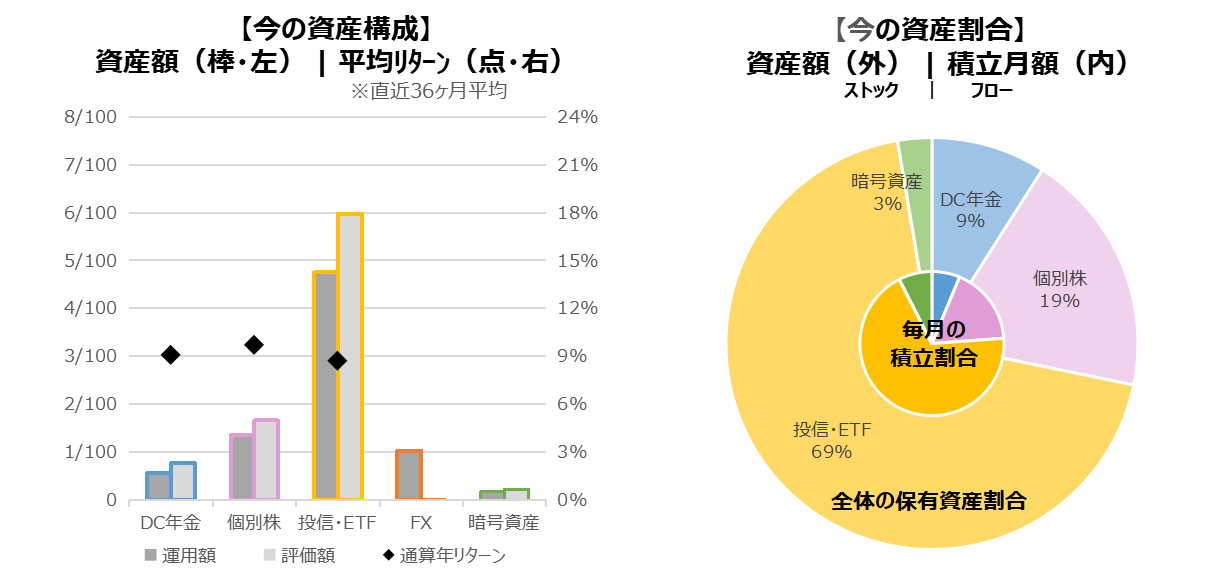

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

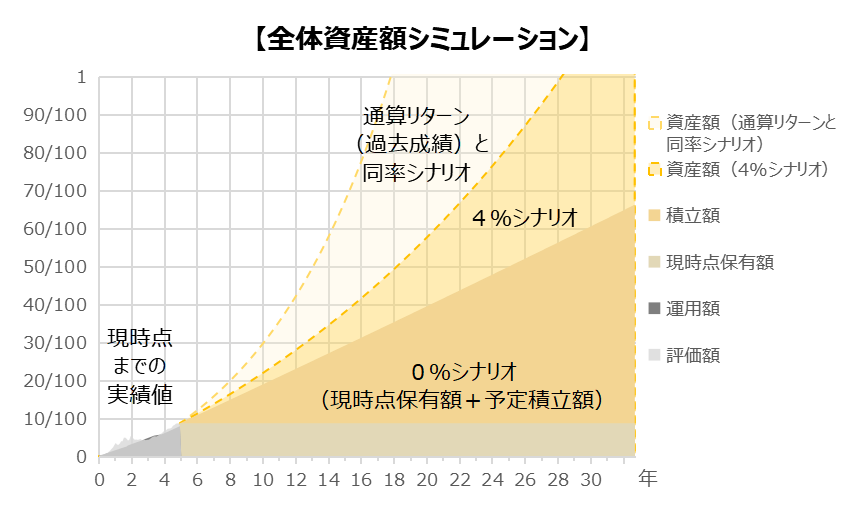

【目標額達成までの推定年数】

◆通算リターンと同率シナリオ:12.387%

156ヶ月=13年00ヶ月(前四半期比+9ヶ月:後退)

◆標準的なシナリオ:4.000%

284ヶ月=23年08ヶ月(前四半期比▲1ヶ月:前進)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前四半期からの変更】

・特になし

【資産データ状況】

通算リターンと同率シナリオでは8年程度で目標の半分50/100を超え、その後4~5年程度で目標全額100/100が射程圏内に入ります。

【市場全体感】

1月および3月の米国金融政策決定会合は、追加利下げが見送られ、3会合連続の金利据え置きとなりました。

トランプ政権が発足して数ヶ月たちました。

関税政策により、世界的に先行き不透明性が増し、リスク回避の観点からも、株式市場は急落しています。物価が上昇することにより、インフレが再燃するリスクもあり、利下げ観測も遠のいた形です。

こうした状況の中、相対的に金(ゴールド)の魅力が高まり、価格の上昇を続けています。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

2024年12月の法改正で個人型のiDeCoが注目されています。私も検討していましたが、結局、見送る方針にしようと思います。詳しい理由は後述します。

【個別株(国内株)】

トランプ政権の関税政策のあおりを受け、日経平均は年始の4万円近くから3月末に3万5千円台に急落しています。

投資家たちの不安な心理が表れている面もあれば、実際に今後の企業利益のダメージとなることが織り込まれた面のどちらもあります。

このまま下降トレンドが続くのか、一時的な急落で昨年8月のようにすぐに回復するのか、全く予想できない(予想する意味もあまりない)ので、今まで通りのペースで買い増しするものは買い増そうかと思います。

家計簿

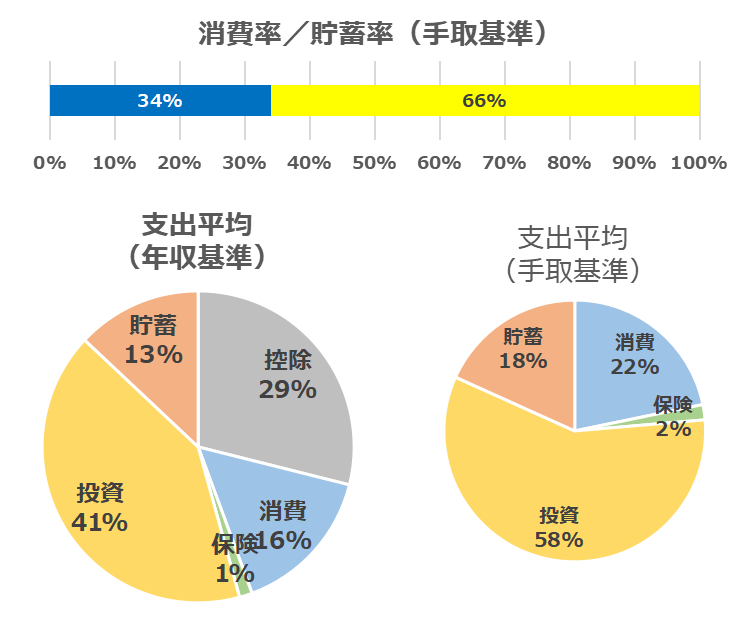

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃(社宅)、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命)

【投資】

DC年金、個別株、投信・ETF、暗号資産

【貯蓄】

普通円預金(一時支出用)

【前月からの差分】

・年収見込の増修正

・控除額の増修正

・年金保険の解約

・娯楽費の微増

【全体感】

手取りのうち6割程度が投資、1/4程度が消費になっており、いいバランスが保てています。

年収見込の振れ幅がまだ大きいため、貯蓄割合が多めになっています。

今後数ヶ月である程度年収見込が見えてくると思いますので、それに応じて追加投資もしくは消費に振ることを考えようと思います。

【その他展望】

年金保険を解約しました。また、検討していたiDeCoをやめようかと考えているので、その分を投資積立額の増額に振ろうかと思います。

iDeCoを見送った理由は、以下3点です。

1.資産の管理項目が増え少し煩雑になる

2.原則60歳まで引き出せないので、法令や家計の将来変化に対して脆弱

3.受取時の出口戦略に入念な検討が必要で税制にも左右されるため、その検討と情報収集、シミュレーション見直しに、今後もずっと時間と労力がかかる

上記の3が、想像以上に重いコストとなるリスクがあると思いいたりました。

おわりに

毎年のことですが、税制も年々変更を重ねています。

真面目なところだと、しっかりアンテナを張って、情報を追いかけるよう勉強を続けることが大切だと、改めて感じました。

愚痴っぽいところだと、税制のあまりの複雑さが嘆かわしいとも感じます。

税の三原則「公平、中立、簡素」というものがあるそうです。国民が理解できるように簡素であるべきものの姿が、今の日本の税制らしいです。

税制を改正するにも、複雑な条件分岐をこねくり回すのではなく、簡素化する方向のものが増えてきてくれるのが望ましいですね。

コメント