コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前回投稿(四半期ごと)>

【2025/04】投資成績公開!保有資産と家計簿をセキララにさらす

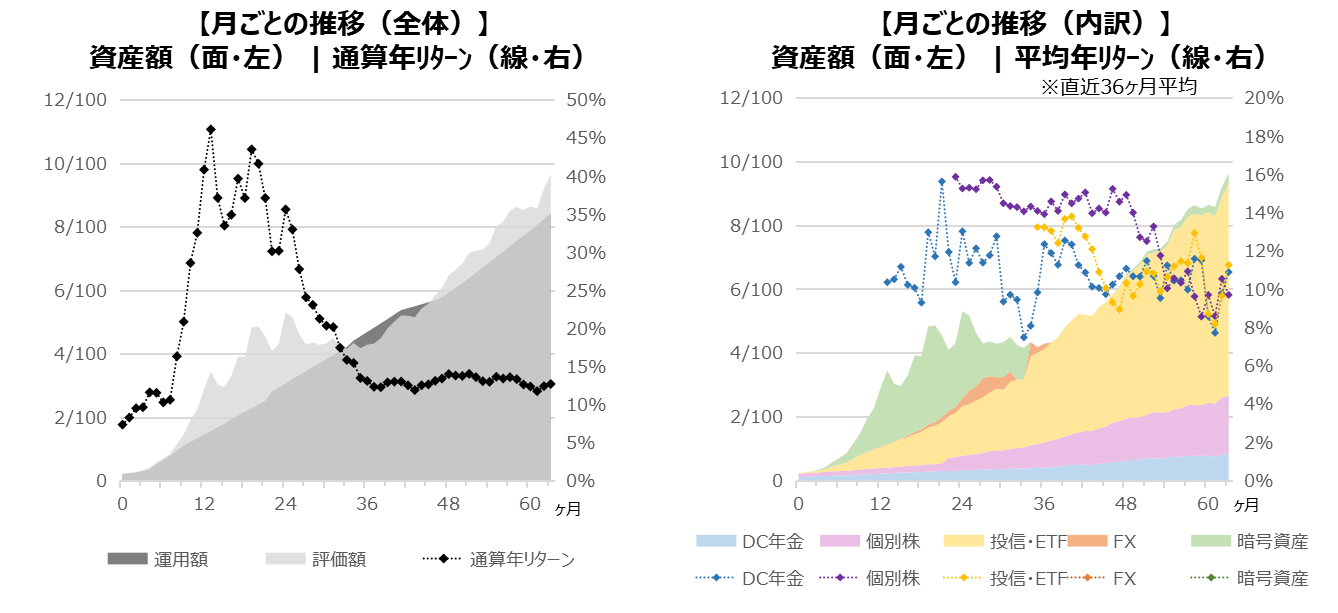

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

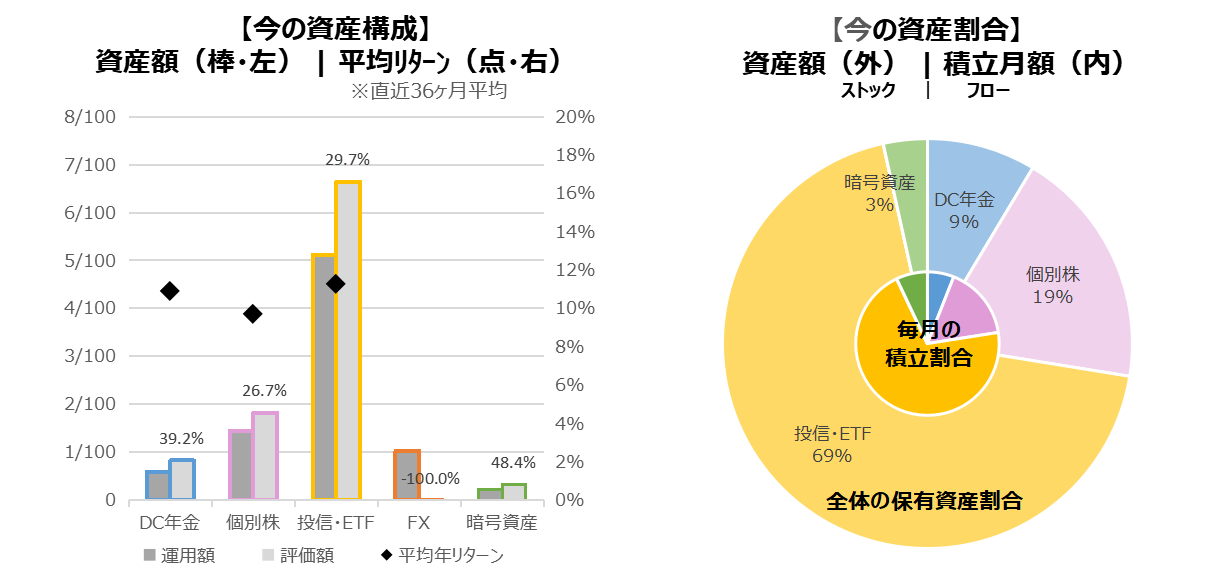

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

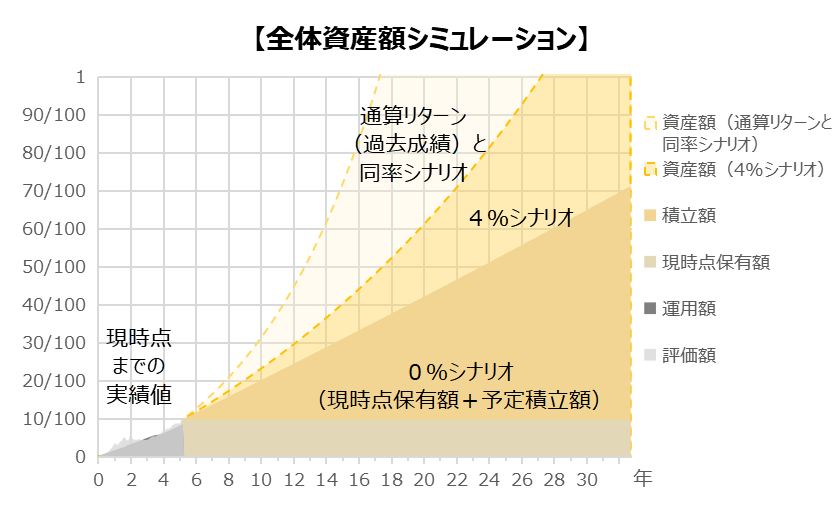

【目標額達成までの推定年数】

◆通算リターンと同率シナリオ:12.698%

146ヶ月=12年02ヶ月(前四半期比▲10ヶ月:前進)

◆標準的なシナリオ:4.000%

270ヶ月=22年06ヶ月(前四半期比▲14ヶ月:前進)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前四半期からの変更】

・投資信託積立月額の微増

【資産データ状況】

通算リターンと同率シナリオでは8年程度で目標の半分50/100を超え、その後4年程度で目標全額100/100が射程圏内に入ります。

【市場全体感】

6月の米国金融政策決定会合は、追加利下げが見送られ、4会合連続の金利据え置きとなりました。

イスラエル・イラン紛争のインフレ影響についても注視している、との要旨も公表されています。ますます世界情勢の不透明感が強くなっている状況です。

こうした状況の中、相対的に金(ゴールド)の魅力が高まり続けていますが、特徴的なところだとプラチナの価格も上昇を始めました。

金(ゴールド)の価格高騰が続いていることもあり、相対的にプラチナへの資金流入が進んでいるとみられています。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

向こう数年は使う予定がない金額を、一部、投資積み立て分に振り向けました。

差益は過去最高を更新しており、4月の相場急落から回復しています。

【個別株(国内株)】

日経平均は6月末に4万円台に一時的に回復し、年初来最高値を更新後、4万円前後を行き来しています。

昨年度決算にて配当金の決定通知がきています。今まで通りのペースで買い増しするものは買い増そうかと思います。

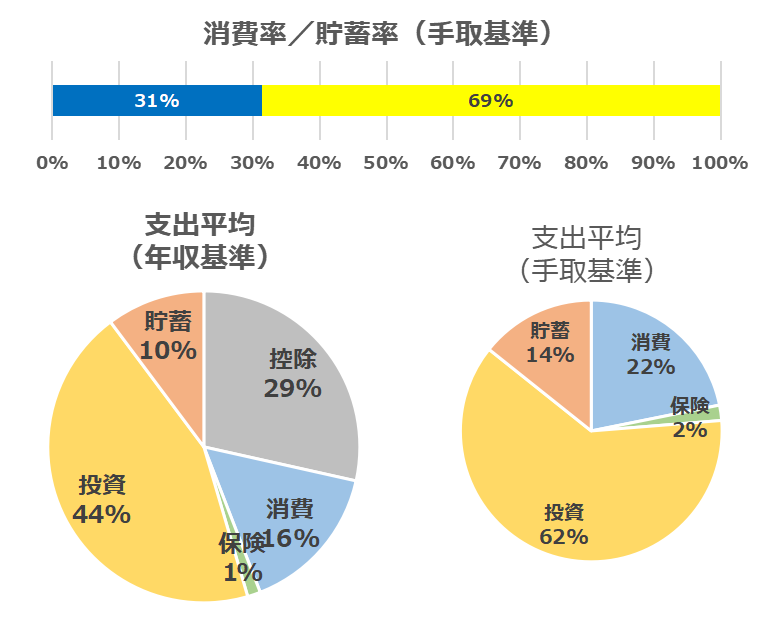

家計簿

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃(社宅)、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命)

【投資】

DC年金、個別株、投信・ETF、暗号資産

【貯蓄】

普通円預金(一時支出用)

【前月からの差分】

・年収見込の減修正

・控除額の増修正

・投信積立の増額

【全体感】

手取りのうち6割程度が投資、1/4程度が消費になっており、変化なしです。

今年も半年がたち、年収見込の振れ幅が小さくなってきました。残業をかなり減らしたため、年収見込は数値上マイナスに修正しました。

また、徐々にではありますが、お金を使うようになれてきたかなと思います。これも残業を意図的に減らして、心と時間に余裕が生まれたことによるものかもしれません。個人的にはよい傾向と思います。

【その他展望】

貯蓄分として貯めている分から、スマホ買い替えてみたり、親に家電をプレゼントしてみたり、良い使い方ができていると思います。

おわりに

昨年度は仕事の成果が評価され、今年度の報酬に反映されています。しかしそれは、心と時間に余裕がなくなるほど仕事に没入した結果でもあります。

ある程度、その成果が認められたことは幸せだと感じる一方、自身としてはもうあれほどまでに仕事を頑張ることはしないだろうな、と思っています。

これからのことを考えると、自分の働き方についても見直すタイミングなんだと思いました。

するとこれ以降は、収入が大きく増えることはなく振れ幅が緩やかになるとみています。昇給や賃上げで緩やかに上がっていくか、プラスの成果が出ず、緩やかに減っていくか、それらが相殺して現状維持か。

収入をどう使うか、から、時間をどう使うか、という命題に主軸を移していこうと思います。

コメント