コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。いろいろなメディアで勉強を進めている中で、ある目標額を定めました。資産額の絶対値そのものにはあまり意味がなく、人それぞれだと思います。年間100万円の支出で幸せに過ごせる人もいれば、年間1000万円で破産する人もいます。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

(「セキララ」といいつつ、金額については目標額の〇/100という表記でご容赦ください。)

<前月投稿>

【2022/06】投資成績公開!保有資産と家計簿をセキララにさらす

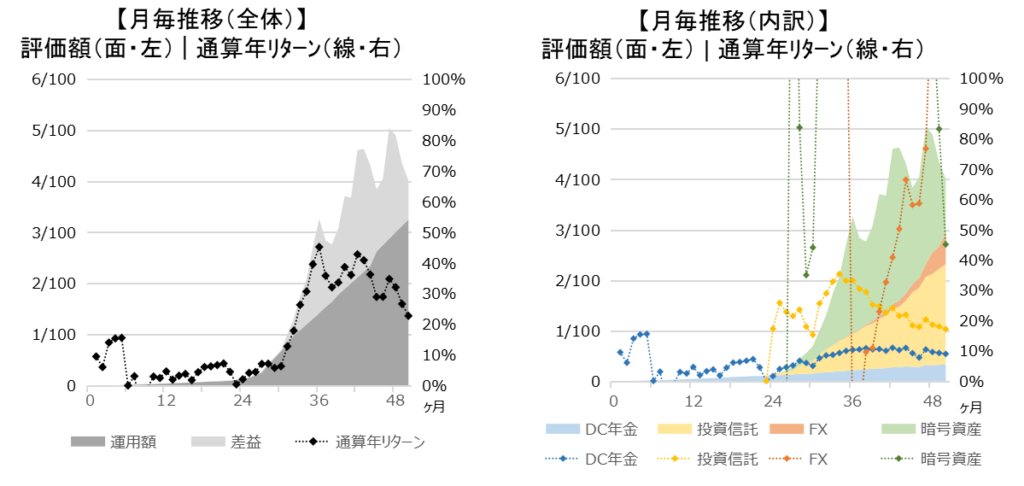

保有資産推移

保有資産推移を、①運用額と差益、②資産ごとの内訳、の2パターンでグラフにしています。

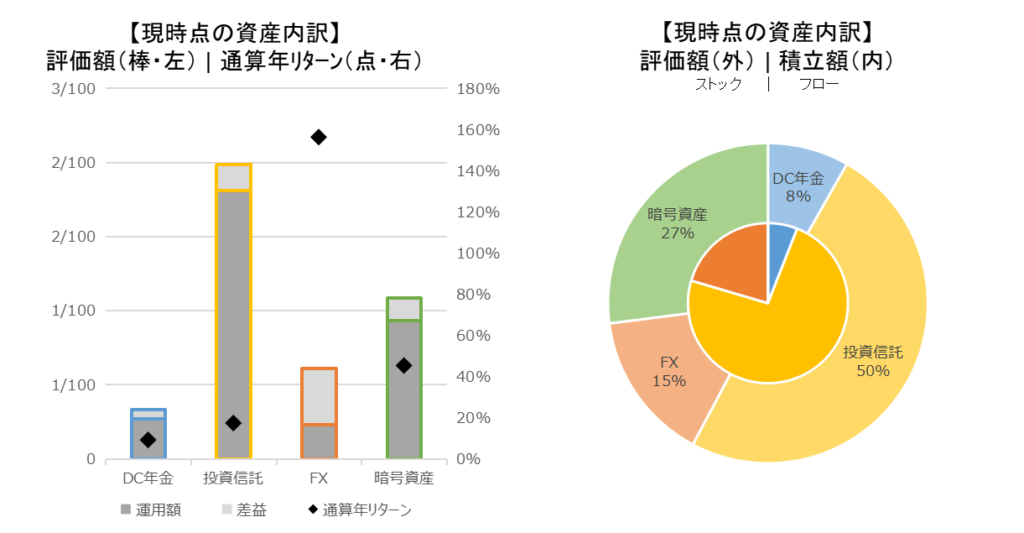

上表の現時点のみを切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

■前月からの変更

売却/購入を伴うリバランス(資産配分変更)は実施していません。

■所感

前月に引き続きリスク資産を中心に下落しています。米国の物価上昇率に歯止めがかかっておらず、米金利のさらなる上昇を懸念して、今後は一時的上昇や下落と不安定な相場が続きそうです。目標額4/100近くまで資産が減ってしまいましたが、その大部分が暗号資産の変動率によるものです。

DC年金、投資信託は愚直に積み立てていきます。コモディティやエネルギー分野のETFは一貫した上昇から一転大きく反落し、逆指値注文の約定で利益確定されました。売却分で米国高配当ETFを買い増ししました。今後の景気後退を見越して、生活必需品やヘルスケア分野を狙って仕込み始めるのも、面白いかもしれません。

FX(ドル/円)は、再び円安方向に動きました。買いポジションが中心でしたので、トータルとして含み益を伸ばしましたが、利益に貪欲になり投機的なデイトレードに走ってしまった際、それなりの損失を出してしまいました。これがなければ、、、と、いい勉強になりました。

暗号資産は、買い材料が特に見当たらず、下落トレンドに終わりが見えません。含み益の大半が消えてしまい損切りも視野に入れています。無価値=0となってもいいと覚悟を決めて保有しているものですが、資産配分に占める割合が高く、含み損を抱え塩漬けにしてしまうくらいなら、他の資産クラスに振り向ける考えもあります。

家計簿

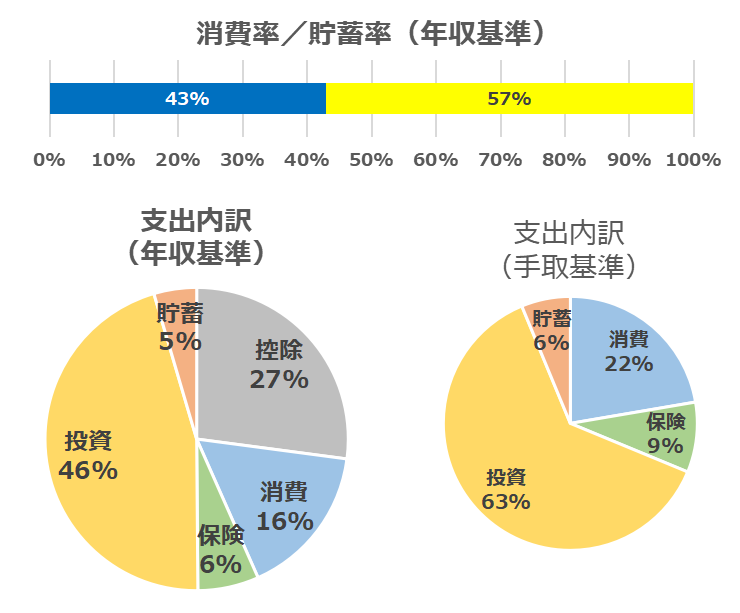

家計簿を管理するにあたり、全体のバランスと傾向を重視しています。収入も支出も1年間全体の金額を12ヶ月で均して計算しています。収入は賞与も含めた想定年収÷12、支出は当月に大きなブレがない限り概算で固定としています。

以下、5種類の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、医療、養老等)

【投資】

DC年金、投資信託、FX、暗号資産

【貯蓄】

普通円預金

■前月からの差分

賞与支給月かつ住民税決定通知を受領により、半年分の家計簿データがそろったため、収入額・控除の6ヶ月平均を実績修正しました。

■25年分の資産構築までの年数

消費率 × 25 ÷ 貯蓄率 = 18.8年

※4%ルールに基づく経済的自立(FIRE)に必要な年数

※現時点での保有資産額を無視した計算

■所感

使用していたモバイルルータを解約(最終支払いが8月)しました。

民間の医療保険について、自己準備資金の増加に伴う必要性の希薄化のため、見直しの検討をしようと思います。

現金貯蓄分を投資に回すのもありですが、未来に先送りするのではなく、「今」に使うよりよい方法を考えます。お金は使わない限り、ただの紙切れです。

おわりに

日本にもインフレーションの波がついにやってきそうです。インフレによる資産の目減りを回避する方法は2つあります。

1つ目は、インフレ以上に成長する資産を保有することです。現金預金は銀行の利子が限りなく0である現在は、もはや成長しない資産です。現金預金はインフレによって目減りしていきます。

2つ目は、今使うことです。お金は使わない限り、ただの紙切れですので、「今」よりよく使うことも大切です。書籍や資格取得などの自己投資や、食事や旅行、大切な人への贈り物、、、お金の使い方も難しいですね。

コメント