収入には一般に所得税がかかり、税率は累進課税となっています。

税額は国税庁の速算表で計算できますが、所得範囲、税率、控除の数字の羅列になっており、どう累進になっているのか、そのままでは見えにくいです。

今回は、所得税の速算表を、グラフに図示してついてみていきます。

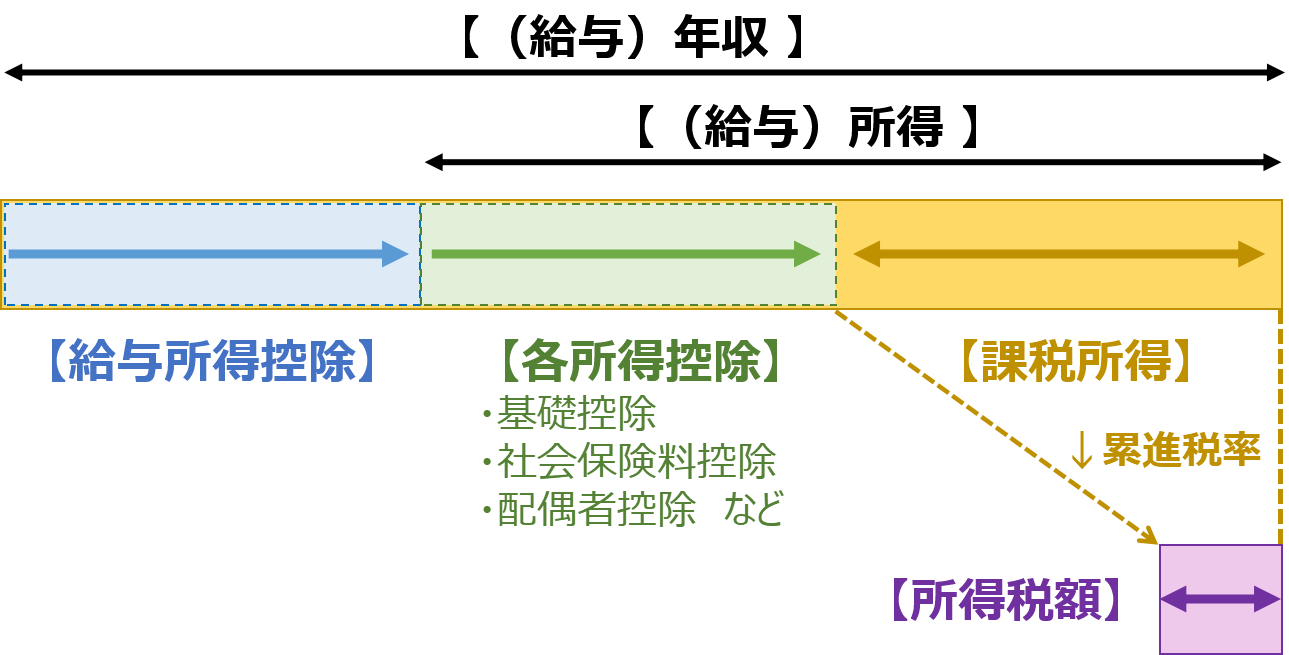

年収>所得>課税所得>所得税

所得税額は、課税所得をもとに所得税率や控除額を用いて計算されます。

ここでいう課税所得は、年収とは別物です。

以下の図のように、年収から給与所得控除・所得控除を引き算したものが課税所得であり、所得税計算のもとになります(簡単のため、給与以外に収入がない場合を考えます)。

課税所得 = 年収 - 給与所得控除 - 各所得控除

給与所得控除や各所得控除については割愛させていただき、本投稿では課税所得から所得税額の計算について、図と例を用いて次節以降で鑑賞してみます。

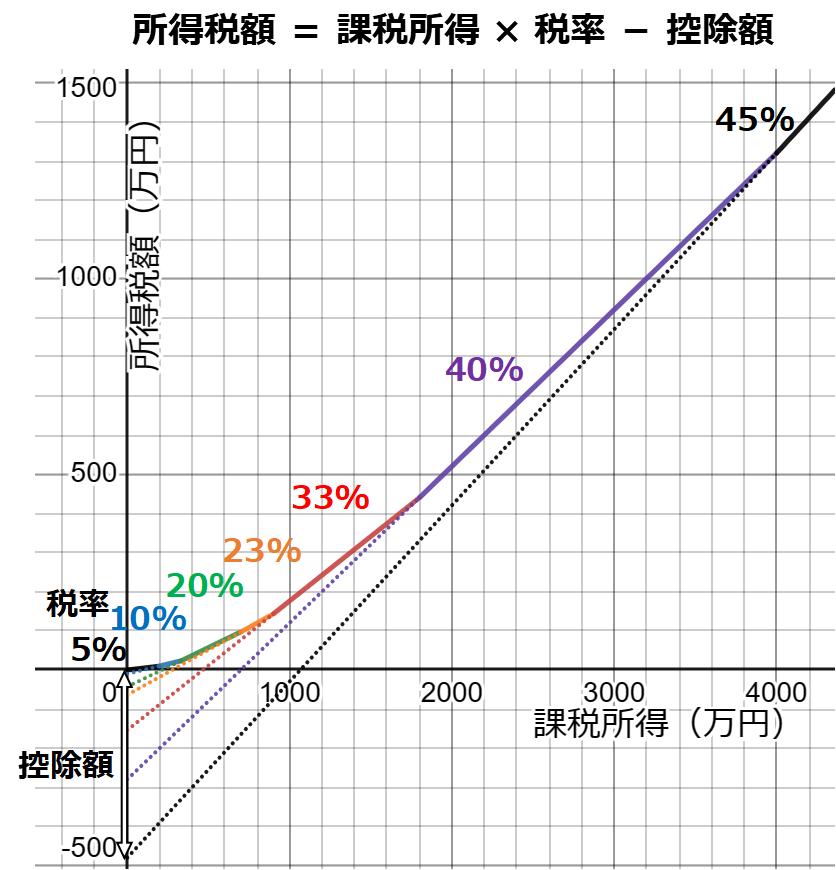

所得税額の速算表とそのグラフ化

所得税の計算方法は以下の通りです(令和5年5月現在)。

所得税額 = 課税所得 × 税率 - 控除額

| 課税所得 | 税率 | 控除額(円) |

| 1,000~1,949,000円 | 5% | 0 |

| 1,950,000~3,299,000円 | 10% | 97,500 |

| 3,300,000~6,949,000円 | 20% | 427,500 |

| 6,950,000~8,999,000円 | 23% | 636,000 |

| 9,000,000~17,999,000円 | 33% | 1,536,000 |

| 18,000,000~39,999,000円 | 40% | 2,769,000 |

| 40,000,000円~ | 45% | 4,796,000 |

No.2260 所得税の税率|国税庁 (nta.go.jp)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

課税所得については、前節で見てきました。

課税所得が多くなればなるほど、税率も大きくなっていくという、超過累進課税制度が見えますね。

また補足として、最左列の課税所得の範囲に1000円ほど開きがあるように見えますが、これは課税所得を計算する際には千円未満は切捨てされるためです。

では、控除額とは何でしょうか。

ややこしいですが、ここでいう「控除額」は、医療費控除などの所得控除でも、住宅ローン控除などの税額控除でもありません。

ここでの「控除額」という言葉は、所得税額計算において税率をかけた後に引き算する金額、という意味合いです。グラフで見てみましょう。

以下が横軸に課税所得、縦軸に所得税額をとったグラフです。

もう少しズームアップしたものと計算式を表示したものが、以下のグラフです。

次節で上記グラフについて詳しく見てみましょう。

所得税計算の控除額の意味

前節のグラフの鑑賞と合わせて、控除額の意味合いを考えてみます。

グラフから課税所得の増加とともに所得税額は、傾き(=税率)を増しながら連続的につながって増えていっていることが分かります。

所得が多くなればなるほど、税率も大きくなっていくという、累進課税制度がよく分かります。

そして、この累進課税制度の中身は、中学校で習う、税率→傾き、控除額→切片(y切片)とした一次関数の組み合わせになっています。

この「控除額=切片」が、グラフを飛び飛びではなく連続的につながった形にし、税率が変わる境界で税額ががくっと変わらないようにしていることになります。

たとえば、税率10%と20%の境界とになる所得3,300,000円を例に計算をしてみましょう。この税率の境界を超えるか超えないかで大きく損得が分かれるのでしょうか。

① 3,300,000円未満 → 税率10%

② 3,300,000円以上 → 税率20%

税率が10%から20%になるなら、単純な税率の掛け算では、税率が変わる境の前後で以下のように税額ががらっと変わってしまいますが、このイメージは間違っています。

【×間違ったイメージ】

① 3,300,000×10%=330,000円(未満)?

② 3,300,000×20%=660,000円(以上)?

税率10%と20%で税額ががくっと変わる? → ×

この不平等さを排除するために、「控除額」という減数が設定されています。

【◎正しい計算】

① 3,300,000×10%- 97,500=所得税額232,500円(未満)

② 3,300,000×20%-427,500=所得税額232,500円(以上)

このように、税率が変わる前後で税額ががくっと変わってしまわないように、引き算によって補正するものが、所得税計算表における「控除額」の役割であることがわかります。

グラフでいうと、これが「連続的」に繋がっていることに対応します。

まとめ

今回は所得税の計算について、グラフ化して鑑賞しました。

だんだん急になる坂道のようになっていて、累進課税がよく分かります。

所得税の速算表にある税率と控除額は、中学数学で習う一次関数の傾きと切片の関係になっており、これもグラフでみるとよくわかります。

また、累進税率が変わる前後でがくっと税額が変わらないように、控除額で補正していることも、グラフが連続してつながっていることと一致がとれます。

所得をもとに計算される税金は、所得税の他に住民税もあります。住民税も所得税と似たように計算することできます。

税金について理解を深めることは、自分の資産を増やすために必ず役立ちますので、引き続き学習していきましょう。

コメント