コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2022/12】投資成績公開!保有資産と家計簿をセキララにさらす

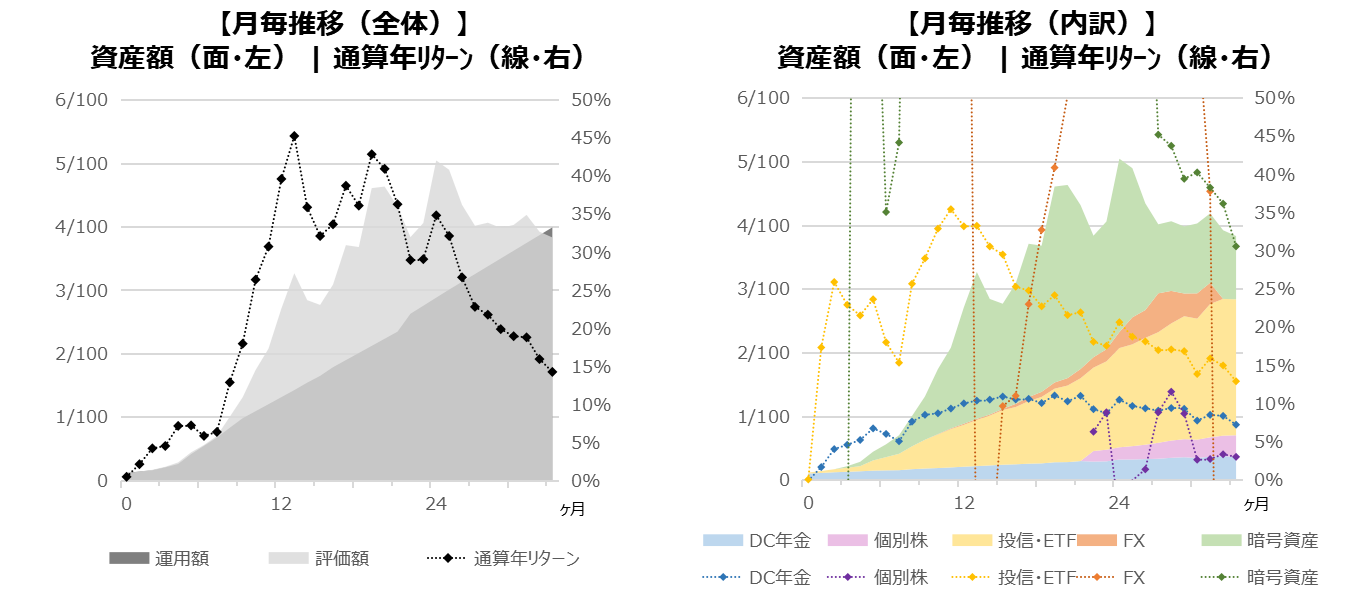

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

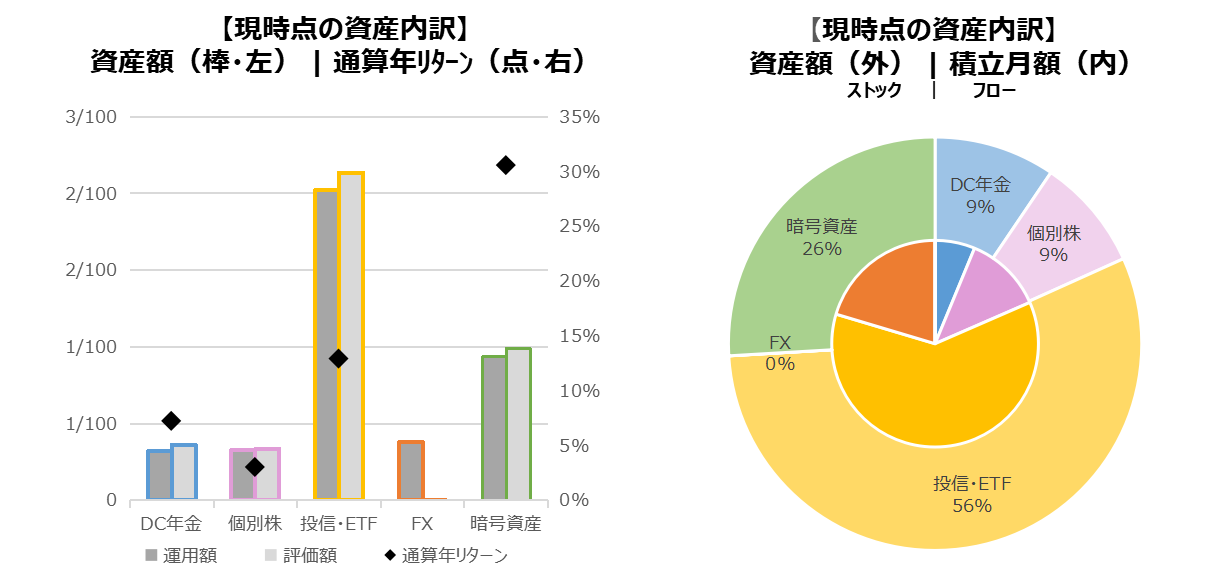

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

【目標額達成までの推定年数】

181ヶ月(15年1ヶ月)

← 前月時点 168ヶ月(14年0ヶ月)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・投資開始時期の変更(証券口座を開設し、本格的にはじめた2020/4に変更)

・投資信託等に含んでいた個別株を項目分離

・資産額(灰色)の図示を運用額と評価額に変更(差益のマイナスを明示するため)

・暗号資産を全売却(売却額を暗号資産額として計上)

【全体感】

米国のインフレの鈍化を示唆するデータがいくつも出てきて、12月に利上げペースの減速が決定されました。

今までは通常の利上げペース(+0.25%)の3倍のペース(+0.75%)での利上げを、昨年春から続けてきましたが、12月分は2倍(+0.50%)とペースダウンとなりました。

投資家が楽観的になり相場の急上昇によるインフレ再燃とならないように、米国高官らは相場をけん制する発言をしており、上昇トレンドの中で短期的に相場は上下を繰り返しています。

一方、日本では金利変動幅の上限引き上げが決定され、金融緩和を続けるという姿勢に変化が現れました。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

株式市場の上昇トレンドが見えています。昨年の急速な円安も一服し、海外資産を追加で購入するのに不利ではない状況に傾いています。

今後のドル安円高と景気後退を想定し、積み立て分以外の余力資金で、金連動ファンドや生活必需品分野、ヘルスケア分野などの買い増しを進めていこうと思います。

【FX:ドル/円】

ドル円相場は、日銀黒田総裁の金利変動幅の上限引き上げが円高トレンドに拍車をかけ、131円/ドルあたり推移しています。

これにより昨年の急速な円安も、終盤から急速な円高トレンドに揺り戻しが起きています。

昨年に大きな損失を出しているため、そもそも取引の頻度を減らそうと思います。

取引したとしても想定と違う値動きをした際はナンピンによる追加取引ではなく、積極的に損切りをしていくことを忘れないようにします。

【暗号資産】

昨年の暗号資産の相場は、時価総額一位のビットコインと二位のイーサリアムともに、年初来約-60%ほどの大暴落に終わりました。

春以降の米国の急速な利上げによるリスク資産引き上げと、終盤のFTXトレーディングの破綻などが要因で、投資家の興味が薄れているようです。

私も通算で利益が出ているうちに売却済みで、トータルは6%程度のプラスでの撤退となりました。

一時は運用額の4倍近くまでに膨らみましたが(2021/10時点)、流行りものは大きく利益が出ているタイミングで売却すべきということ、またそのタイミングを見極めることは困難であることを実感しました。

今回は、わずかな利益であっても損失なしで終えられたので、良しとします。

しばらくは再度参入の予定はありませんが、新たな資産クラスの1つとして、今後の動向を見守っていこうと思います。

売却分は、のちに個別株や投資信託・ETFに振り替えようと思います。

家計簿

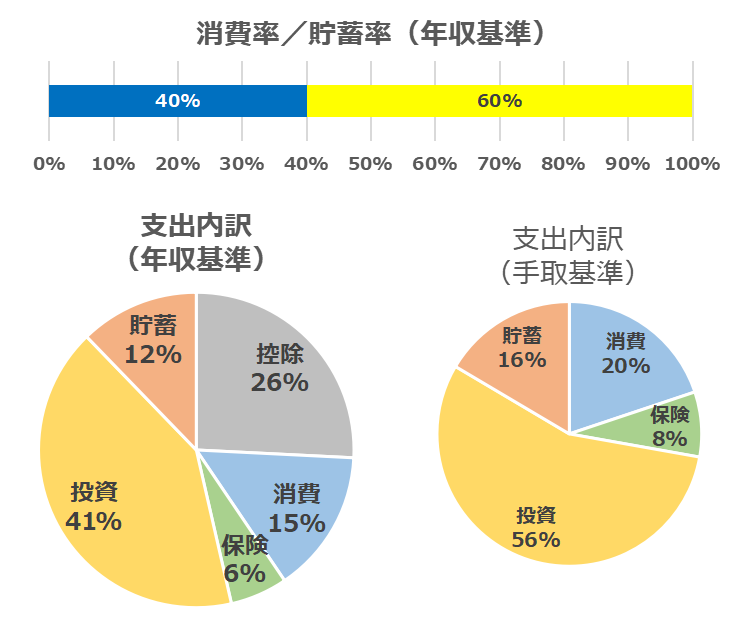

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の細かな支出内訳などは記録せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、医療、養老等)

【投資】

DC年金、個別株、投信・ETF、FX、暗号資産

【貯蓄】

普通円預金

【前月からの差分】

・年収確定により収入額を増修正

・年収確定により控除項目の金額を修正

【全体感】

依然、手取り基準で2/3程度を投資に回せていて、「良い」以上のバランスを維持できています。

年収確定による収入の増修正により、貯蓄に回している分に余力があることが分かりました。

貯蓄に回す分の余力を消費と投資に配分する方向、また保険を減額する方向で、家計簿の見直しをかけようと思います。

【その他展望】

貯蓄分から支出予定の歯列矯正費用について、医療費控除の点から昨年はデンタルローンを組まない方が得と判断しました。今年の早いタイミングで手続きをしようと思います。

また、8年目になるスマホも、容量不足を何とかやりくりしながらの利用でもう数年になるので、そろそろ買い替えを検討しようと思っています。

おわりに

昨年はFXで大きな損失を出し、他の資産クラスもぐだぐだと下がった一年でした。

世界的にはインフレペース減速から利上げ打ち止めとその先の利下げも見え始め、相場は株高トレンド、為替は円高ドル安トレンドが予想されます。

大局を見据えて、愚直に積み立てを継続すると同時に、資産の買い替えによる割合調整も進めていこうと思います。

またよりよい1年にするための目標と計画をゆっくり考えようと思います。

コメント