コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2024/01】投資成績公開!保有資産と家計簿をセキララにさらす

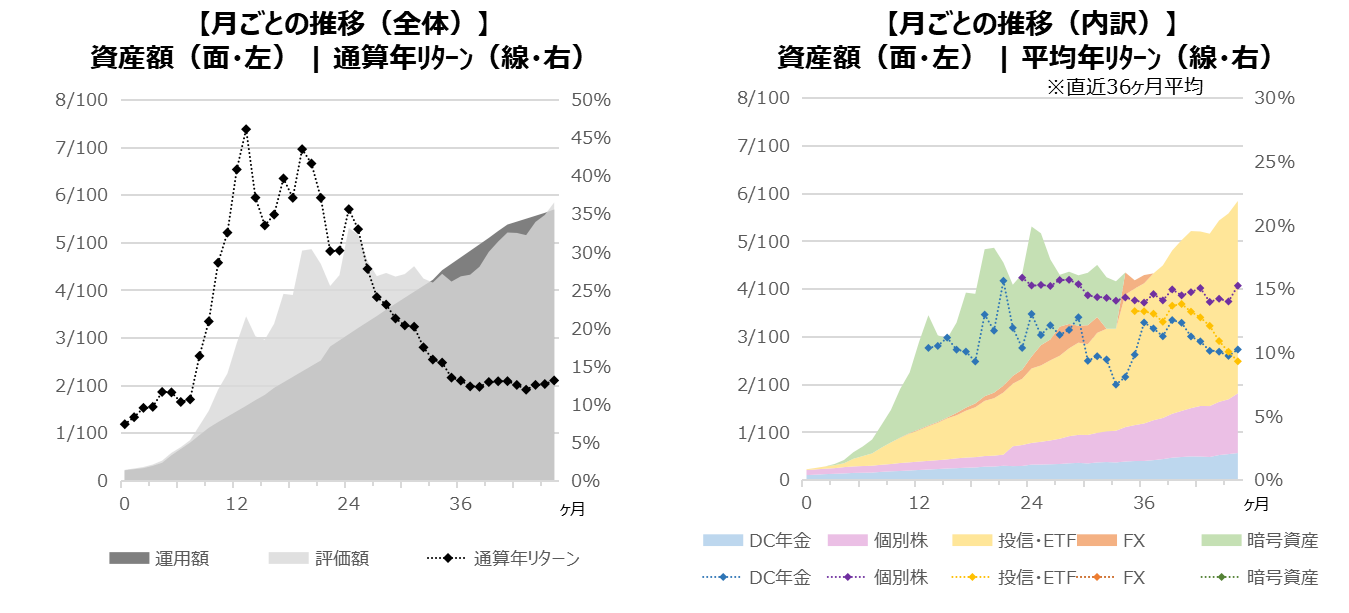

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

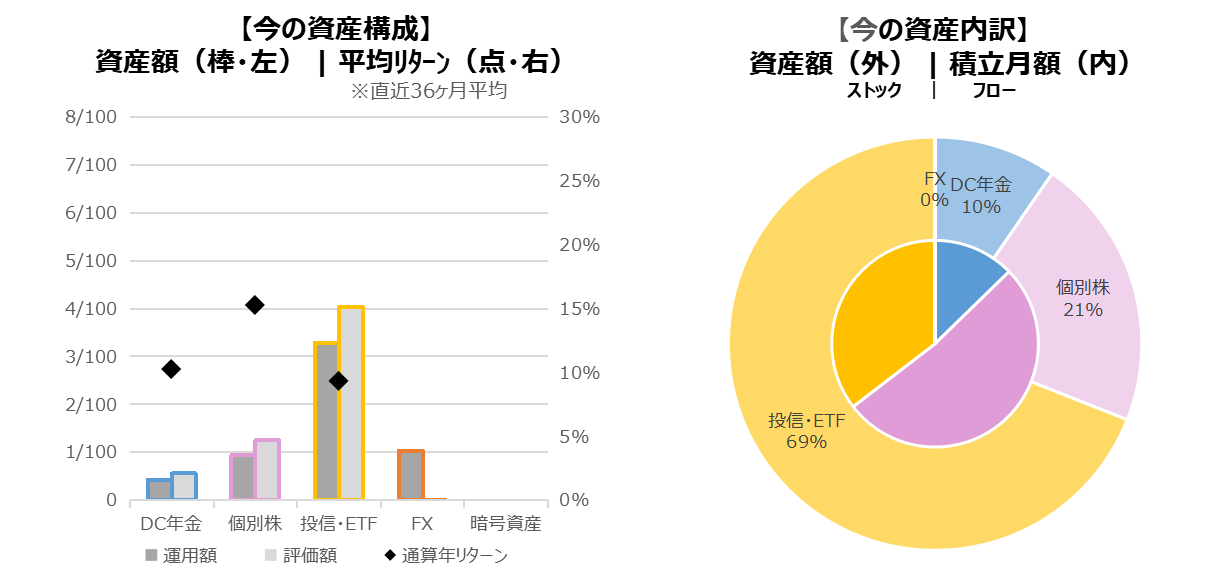

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

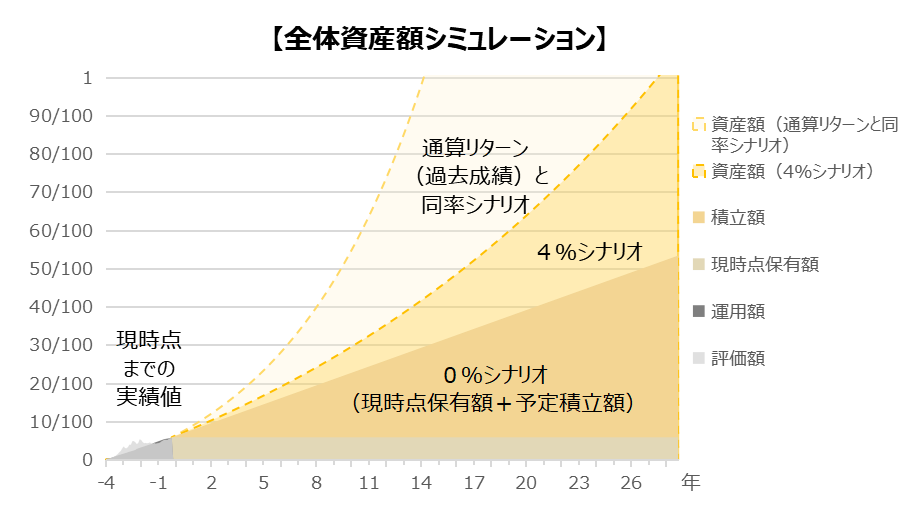

【目標額達成までの推定年数】

◆通算リターンと同率シナリオ:13.112%

173ヶ月(14年05ヶ月)

◆標準的なシナリオ:4.000%

334ヶ月(27年10ヶ月)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・投信・ETFへの積立分を以前の1/4に変更(2023年9月~2024年2月頃まで)

(まとまった支出予定のため、消費分に振分け)

・個別株に今まで含めていなかった、会社制度での積立分を追加

・平均リターンは36ヶ月平均にて算出

【全体感】

米国の1月政策金利決定会合(FOMC)は再び政策金利を据え置く決定をしました。これは4会合連続となり、市場の関心は利下げに向かっています。2024年は0.25%の利下げが何回もあるだろうと予想されています。

上記に伴って、長期金利の下落、ドル安円高、株高に再び向きつつあります。

また、自身の資産状況としては、以前に取引していた「投機的」な暗号資産(仮想通貨)やFXでの損失分を、「投資的」な資産の評価益が上回り、トータルでようやくプラスに浮上しました。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

ここから米国政策金利の引き下げまでは、株式市場は底堅い推移が予想されます。

ドル安円高による為替差損はいくらか想定されますが、長期視点で考えれば為替分は無視したいところですが、今後の勉強のため「為替ヘッジあり」の投資信託にも振り始めています。

長期投資分については、為替の影響は無視すべきとも言われているので、こちらはタイミングを狙わずに積み立てを続けようと思います。

【個別株(国内株)】

1月は総じてどの業界も大きく上昇しました。

1月の初めは新NISAの影響かと騒がれていましたが、ここのところ主要因は中国市場からの資金流入といわれています。

米国の利上げや日銀の政策変更など、変動要因が多数あり、どちらにも振れうる状況が続くかもしれません。あまり売買を繰り返さずにコツコツと買い集めていこうと思います。

【FX:ドル/円】

1月の終盤まではドル高円安にトレンド反転し、1ドル=148円近辺で推移していましたが、1月末の米国政策金利据え置きを受けて、1ドル=147円近辺と再びドル安円高に振れつつあります。

急激な円高から、短期的には円安に揺り戻しましたが、米国の利下げ、日銀の利上げが予想されていることから、再び中期的なトレンドに乗った形かと思われます。

家計簿

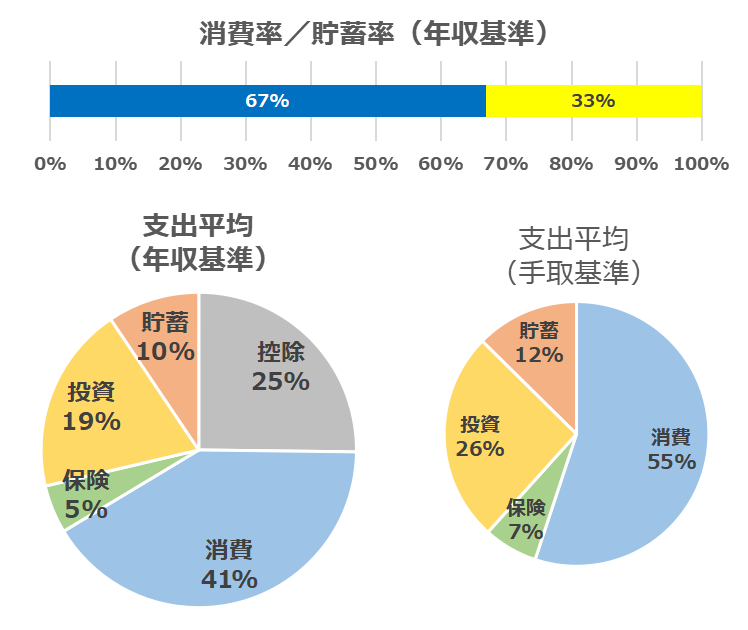

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、医療、年金等)

【投資】

DC年金、個別株、投信・ETF、FX

【貯蓄】

普通円預金

【前月からの差分】

・会社制度での個別株積立分を控除枠から投資枠に移行

・控除枠の各項目について、年間平均を更新し微修正

・期限付き暫定対応中(2023年9月~2024年2月頃まで)

:まとまった支出予定のため、手取基準35%程度を投資分から消費(娯楽費)分へ振替

【全体感】

手取りのうち1/4程度が投資、1/2程度が消費になっており、消費率が大きい状況です。まとまった支出予定のための暫定対応中の分を除けば、それ以外の消費支出は大きな変化はありません。

収入増に伴う、貯蓄割合が増えてきたので、投資分もしくは定期の消費分に振り向けることを考えようと思います。

【その他展望】

自己資産が増えていくにつれ、医療保険のありがたみが相対的に減ってきています。近いうちに、見直しをかけようと思います。

また、1月からの新NISA制度が始まりました。

前年の旧NISA制度で「毎日積立」の設定をしていたせいで、昨年12月末に買付発注→今年1月に新NISA枠で積立購入となってしまった部分があります。少々面倒くさいですが、翌月の積立金額を調整したりして均しておこうと思います。

<新NISA投資ポリシー>

・無理せず、今の投資入金ペースを維持

・特定口座資産を売却し、NISA口座で再購入(商品変更含む)

・NISA枠の利用は、分配金再投資型の投資信託を優先し、

・株主優待や配当金が主目的の株式/ETFは特定口座のまま

・ゆくゆく投資枠の上限が見えてきた際に、銘柄整理し売却することを考え、米国、全世界、新興国、日本、ゴールドなどのインデックス投資信託を選択し、積極的かつかなり広く分散し設定(5年10年先の投資ブームなんて変わっているでしょう)

おわりに

今年は米国の政策金利利下げ、新NISA開始、あと今は保有していないですが、ビットコインの半減期到来など、ポジティブな要素が多い印象です。

その出だしとなる1月は日本株、米国株ともにほぼプラス成長となっています。

「資産形成は入金力がものをいう」ともよく言われるように、今年は転職や副業、その他の副収入という面からも、自身のライフスタイルを見直してみます。

コメント