コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2024/07】投資成績公開!保有資産と家計簿をセキララにさらす

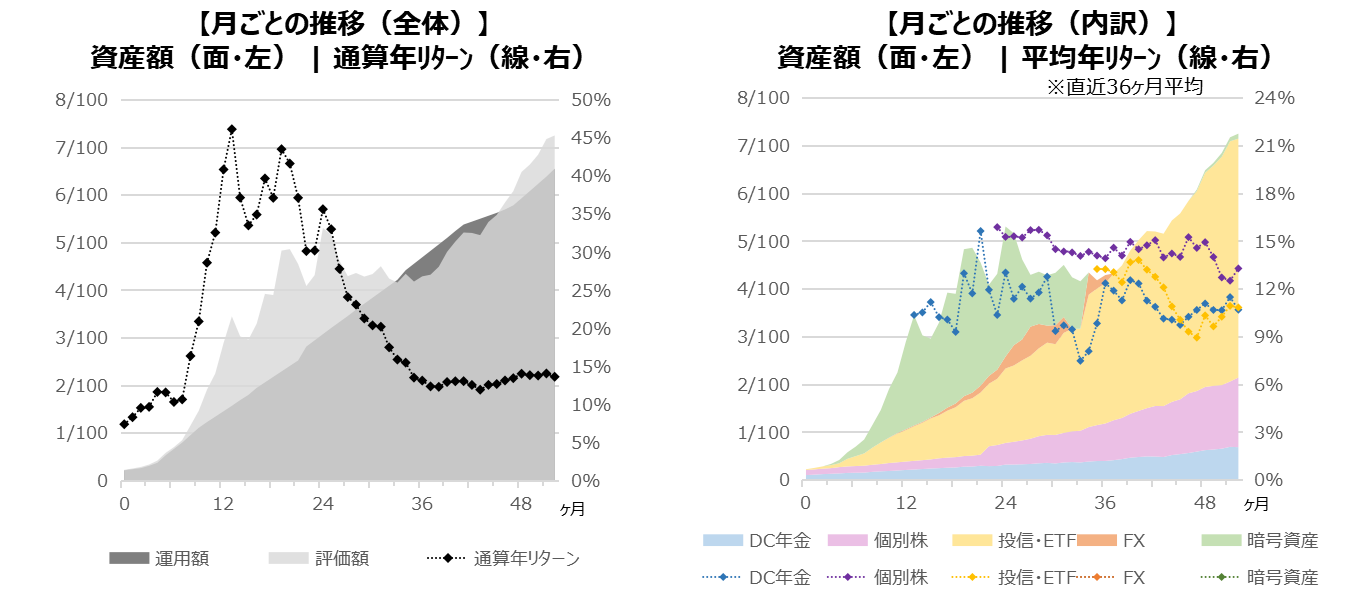

保有資産推移

※7月末の状況なので、8月頭の相場乱高下は未反映です

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

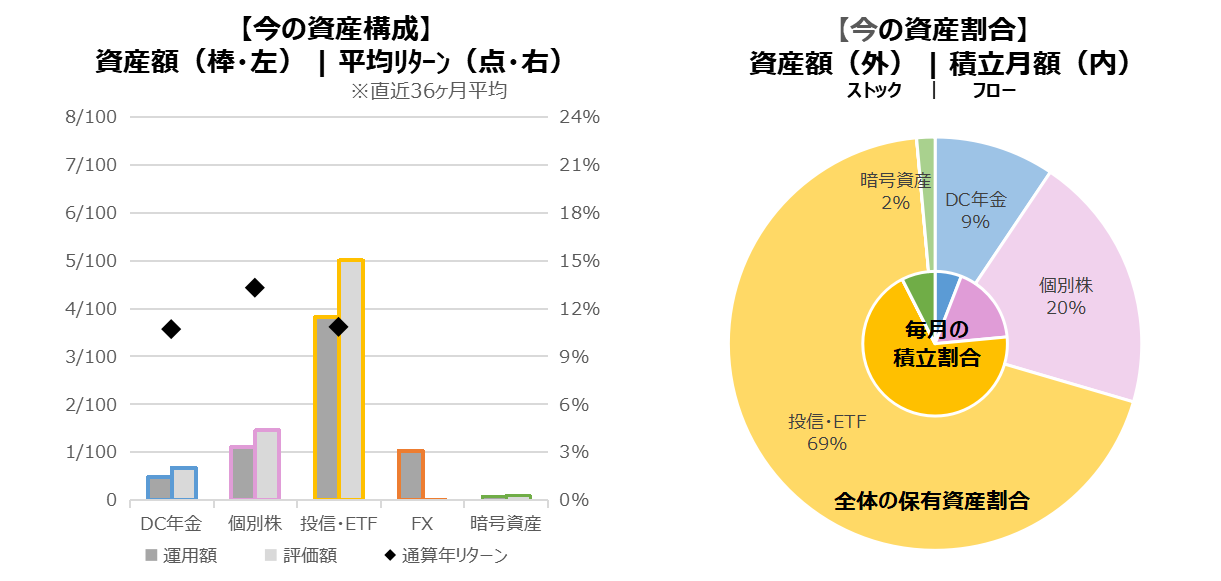

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

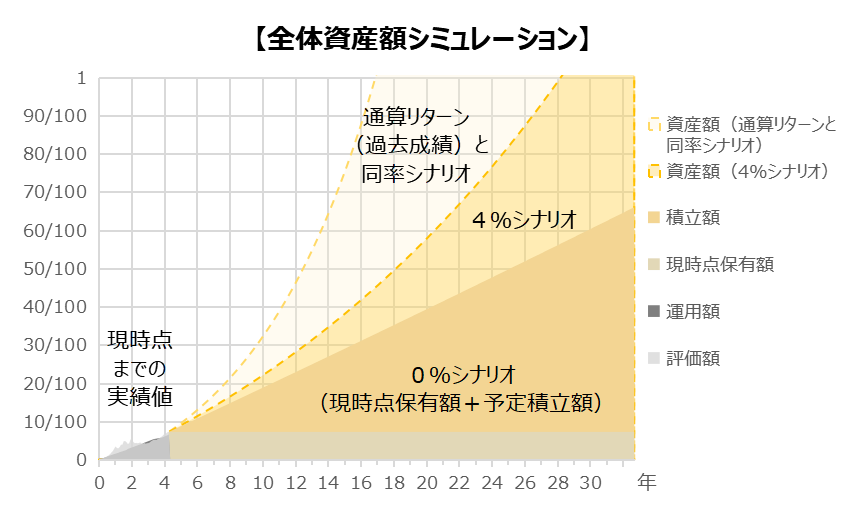

【目標額達成までの推定年数】

◆通算リターンと同率シナリオ:13.599%

153ヶ月=12年09ヶ月(前月比▲2ヶ月)

◆標準的なシナリオ:4.000%

292ヶ月=24年04ヶ月(前月比▲16ヶ月)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・投資信託・ETFの積立金額を増加

【資産データ状況】

※7月末の状況なので、8月頭の相場乱高下は未反映です

資産額シミュレーションは前月から大きな変化はありません。

通算リターンは若干下げましたが、毎月積立額が増加したことで、目標到達までの推定年数が進捗(期間が短縮)しました。特に通算リターン(運用成績)に影響を受けない、「標準的なシナリオ」の方が顕著に進捗(期間が短縮)しています。

通算リターンと同率シナリオでは10年程度で目標の半分50/100を超え、その後数年程度で目標全額100/100が射程圏内に入ります。

【市場全体感】

※7月末の状況なので、8月頭の相場乱高下は未反映です

引き続き米国の利下げ時期が注目されている中、7月のFOMC(米国の金融政策決定会合)では、政策金利の据え置きが決定され、8会合連続の据え置きになります。

米国の利下げが早ければ9月になる、との議長の発言があり、また経済データもインフレの鎮静化と景気後退懸念を示唆するが見られています。

7月頭時点で1ドル161円と円安に揺り戻されていましたが、中旬に数円規模で急激に円高に振れ、そこから崩れるように円高が進み、7月末には1ドル150円を割る展開になりました。

その後、8月頭には一時1ドル145円程度まで円高が進みました。

財務省はここ1ヶ月で5兆円規模の為替介入を行ったことを公表しており、急激な円高トレンドに振れた起点である7月11日から12日に介入があったと、金融市場では見られているようです。

また、今年の11月に控えている米国大統領選挙に向けた状況も注目されています。

【DC年金、投資信託・ETF】

※7月末の状況なので、8月頭の相場乱高下は未反映です

愚直に積み立てていきます。

米国ETFで、償還決定の案内がきたものは、すでに全売却しドルで受け取りました。7月中旬以降に円高に振れているので、円貨で受け取っていた方が得でしたが、こういうタイミングをみた「たられば」思考はいけませんね。

また、数年前に購入していたテーマ型投資信託が部分的に残っていたものを売却し整理しました。トータルリターンではギリギリプラスではありますが、塩漬け期間がそれなりにあったので、この分の資産は有効活用ができず機会損失となりました。

テーマ型ファンドは、盛り上がったものが金融商品化するので、みんなが買えるようになるその時がすでに天井に近い、ということはよくある話ですね。今後は止めておこうと思います。

【個別株(国内株)】

※7月末の状況なので、8月頭の相場乱高下は未反映です

日経平均は7月上旬こそ緩やかに上昇していましたが、中旬以降は急激な円高のあおりを受けて、月末にかけて下落しました。

現金比率が少なくなってきたので、追加購入の保留して、バランスをとっておこうと思います。

家計簿

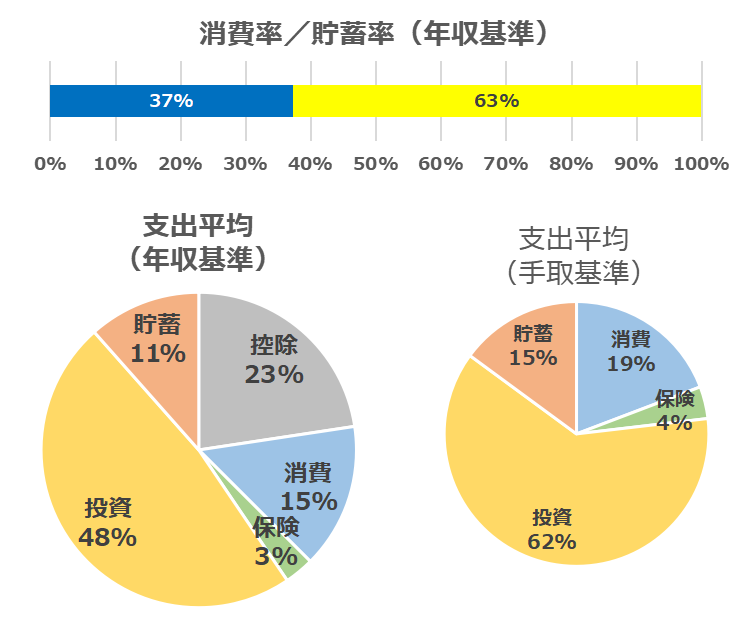

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、年金等)

【投資】

DC年金、個別株、投信・ETF、FX、暗号資産

【貯蓄】

普通円預金

【前月からの差分】

・年収見込みの増修正

・投資信託・ETFへの積立額を増加

【全体感】

手取りのうち6割程度が投資、2割程度が消費になっており、いいバランスが保てています。

年収見込の増加から、投資信託・ETFへの積立額を増加させています。

【その他展望】

消費率:貯蓄率が37:63であり、「今からFIREに必要な最低限の金額として、年間消費額の25倍の金額を、資産運用無しで単に貯蓄する」とした場合、

37×25(倍)÷63=約15(年)

とざっくり計算できます。ただし、以下要因を無視したものです。

・運用している資産がある

・上の計算は運用無しで貯金した前提

・今後の追加支出分について考慮していない

・インフレ率(現金の目減り分)を考慮していない

これらの要因などを無視し簡単に計算したものではありますが、それでも大局として、十数年程度で目標に近しいところまでいけそうという見込みは、今の家計管理/資産運用の強いモチベーションになります。

おわりに

お金のいい使い方として、2泊3日で旅行に行ってきました。

日々の仕事を忘れることができ、いい気分転換になったと思っています。

しかし、旅行後にどっと疲れた感覚があり、翌日の仕事が大変でした。普段から休息が足りていないんだな、と感じました。

お盆にゆっくり休みをとって、働き方のセーブの仕方でも考えてみようと思います。

コメント