コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2024/12】投資成績公開!保有資産と家計簿をセキララにさらす

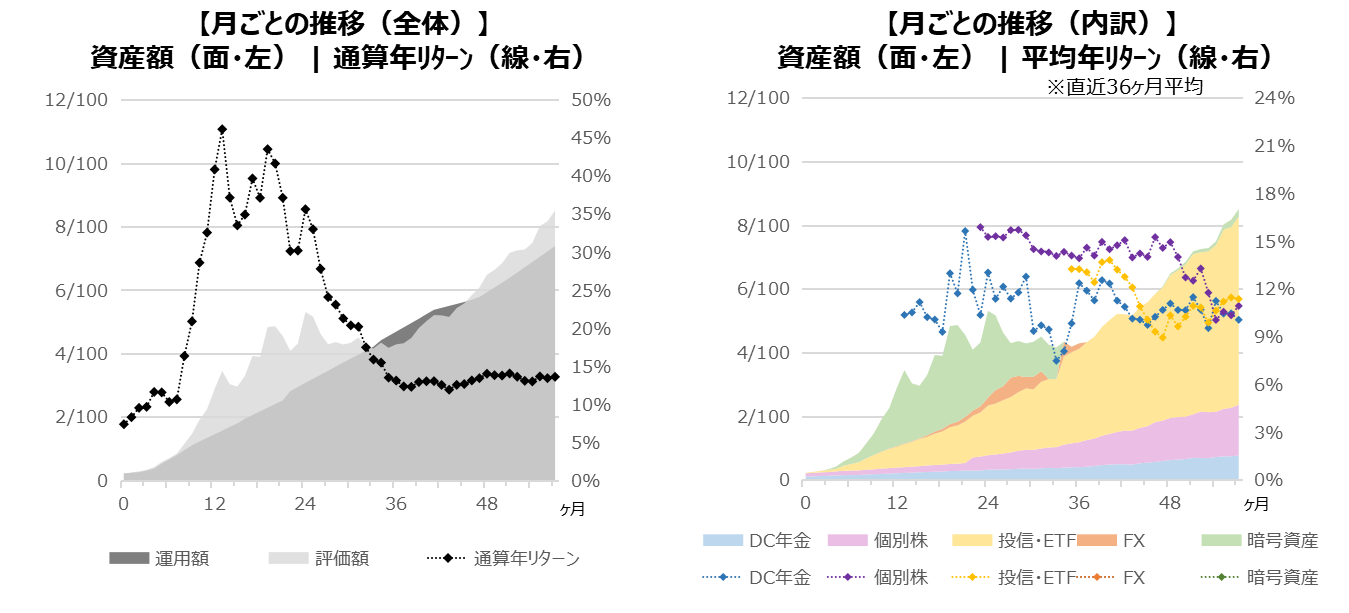

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

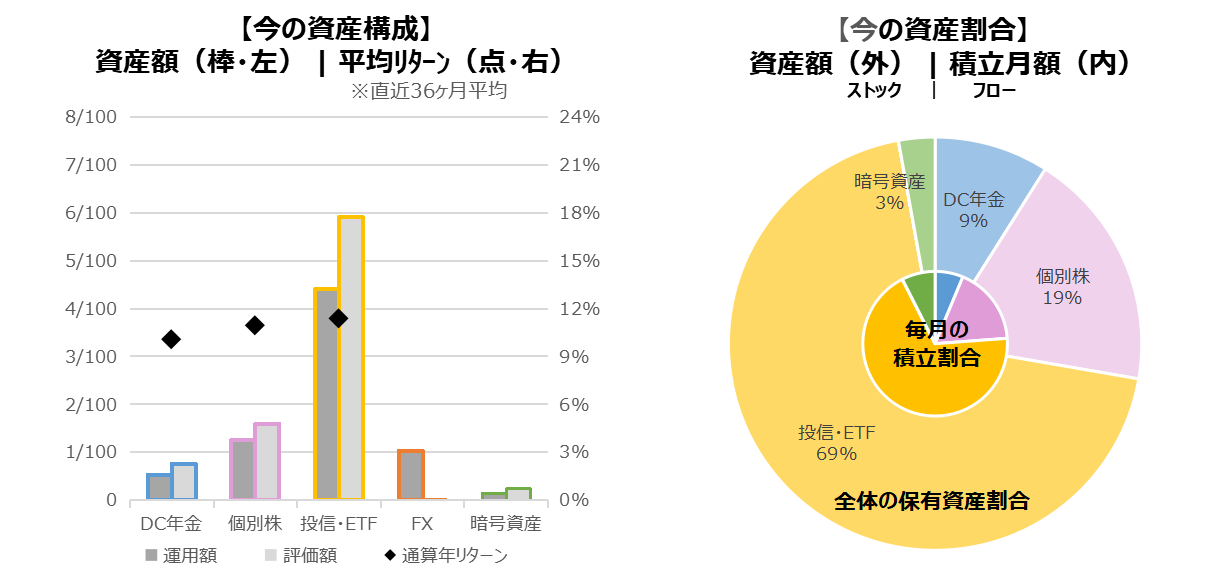

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

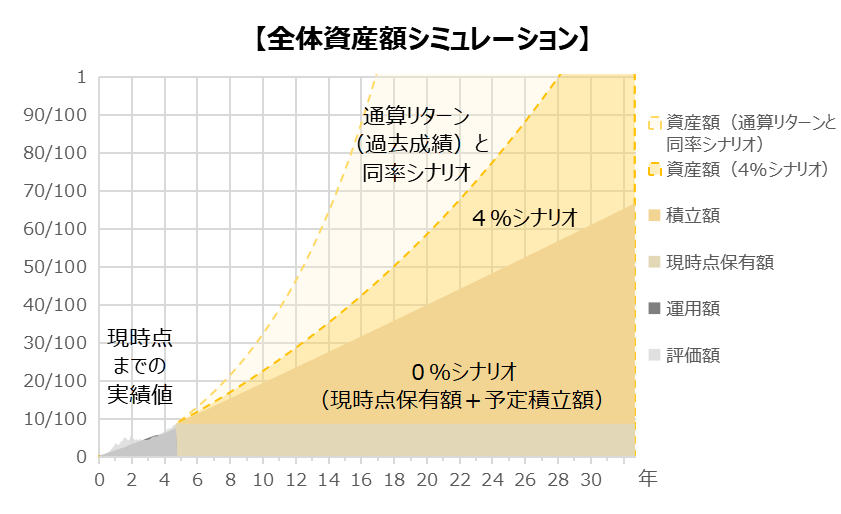

【目標額達成までの推定年数】

◆通算リターンと同率シナリオ:13.592%

147ヶ月=12年03ヶ月(前月比▲3ヶ月:前進)

◆標準的なシナリオ:4.000%

285ヶ月=23年09ヶ月(前月比▲2ヶ月:前進)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・特になし

【資産データ状況】

通算リターンと同率シナリオでは8~9年程度で目標の半分50/100を超え、その後3~4年程度で目標全額100/100が射程圏内に入ります。

【市場全体感】

12月の米国金融政策決定会合は、およそ市場の予想通り0.25%の追加利下げが決定され、3会合連続の利下げとなりました。

今後はゆっくり着実なペースで利下げをしていくと予想されていました。

しかし議長からは、インフレ鈍化の兆候が見られない場合は利下げをせず、金利を据え置くととれる発言もありました。

利下げ観測が遠のいたことにより、再びドル高円安に振れ、11月半ばに1ドル157円、11月末には1ドル150円を割り込んでいたものが、12月末には1ドル157円まで揺り戻りました。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

DC年金は企業型のみでしたが、2024年12月の法改正で個人型のiDeCoが注目されています。判断が揺らいでいましたが、準備ができ次第iDeCoも始めてみようと思います。

【個別株(国内株)】

年末に4万円を一時的に突破しましたが、年内最終取引日に4万円を割りました。

雰囲気は悪くないと思うので、自身の保有するセクターの偏りを補正するような形で、優良株を拾っていきたいです。

家計簿

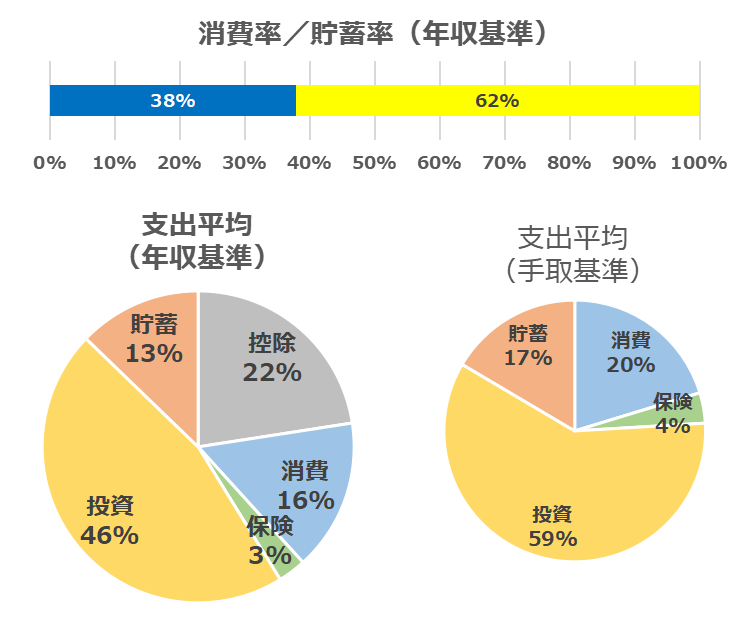

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、年金等)

【投資】

DC年金、個別株、投信・ETF、FX、暗号資産

【貯蓄】

普通円預金(一時支出用)

【前月からの差分】

・特になし

【全体感】

手取りのうち6割程度が投資、2割程度が消費になっており、いいバランスが保てています。

2024年の年収が確定しましたが、2025年は少し残業をセーブしようと思いますので、いくぶんか年収は下がるかもしれません。

投資額の引き上げはせず、むしろ消費や貯蓄(一時支出用)に少し振っていこうかと思います。

【その他展望】

準備ができ次第、以下理由からiDeCoを始めようと考えています。

①新規にiDeCoだと足踏みしていたが、年金保険の置換と整理すれば上位互換と思えた(以下、比較表)

②解約ロック(途中解約原則不可)は、積立投資としては最大のメリット

③ほんとうに解約しない老後資産=iDeCoとするしかなくなり、使途がはっきりする

④仮に会社を辞めた場合、企業型DC年金をiDeCo口座に移管先にできる

年度が変わるまでに口座開設と年金保険解約、積立金額検討を進めようと思います。

おわりに

2024年をデータを振り返ると、以下のような結果となりました。

・過去最高年収更新

・FXのマイナスを上回る評価益となった

・資産全体として評価益プラスに転じた

・目標額の3/100程度進捗し、8/100を突破した

仕事が忙しく成果も出た年であり、また株式相場も全体として大きく上昇した年となったことから、数値データが成績よく出た年でした。

相場によっては、何年も十数年もだらだらと低迷することもあるでしょうから、毎年このようなよい成績となるとは思わないようにしたいです。

なかなか最高値を更新できず低迷しているような相場でも、こつこつと投資を続けられるように、

・無理なペースでの積立はしない

・長期で持ち続けられるような資産に投資する

・長期投資の心構えを再度復習する

ことを心がけようと思います。

コメント