コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前回投稿(四半期ごと)>

【2026/01】投資成績公開!保有資産と家計簿をセキララにさらす

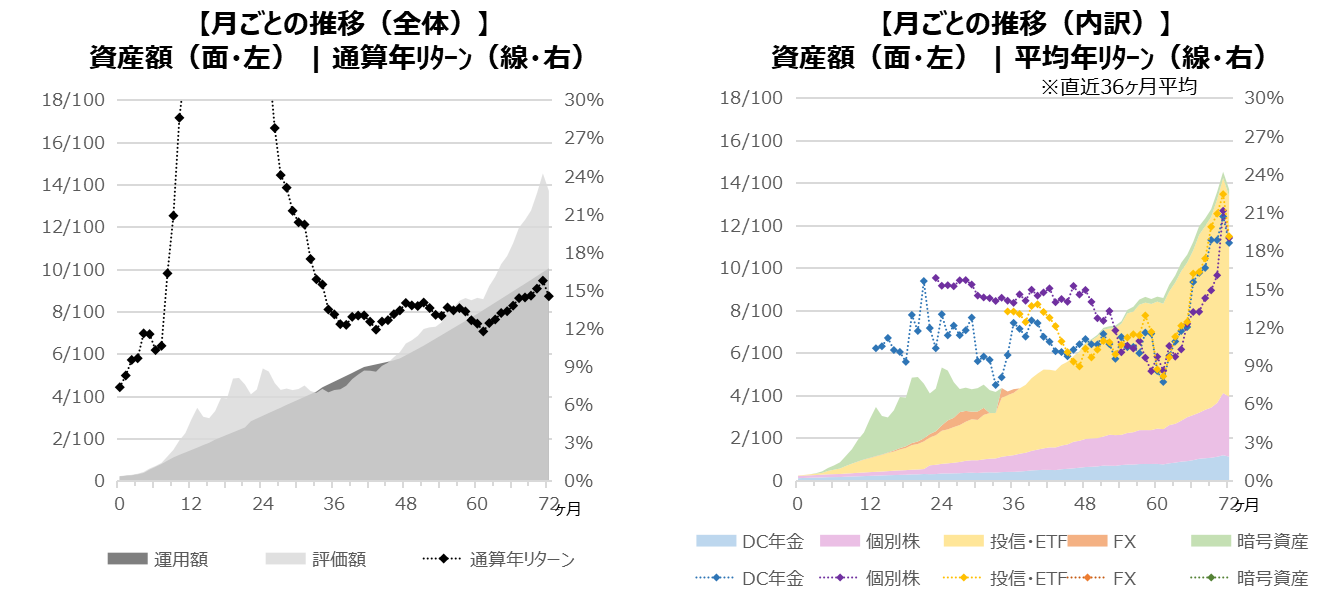

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

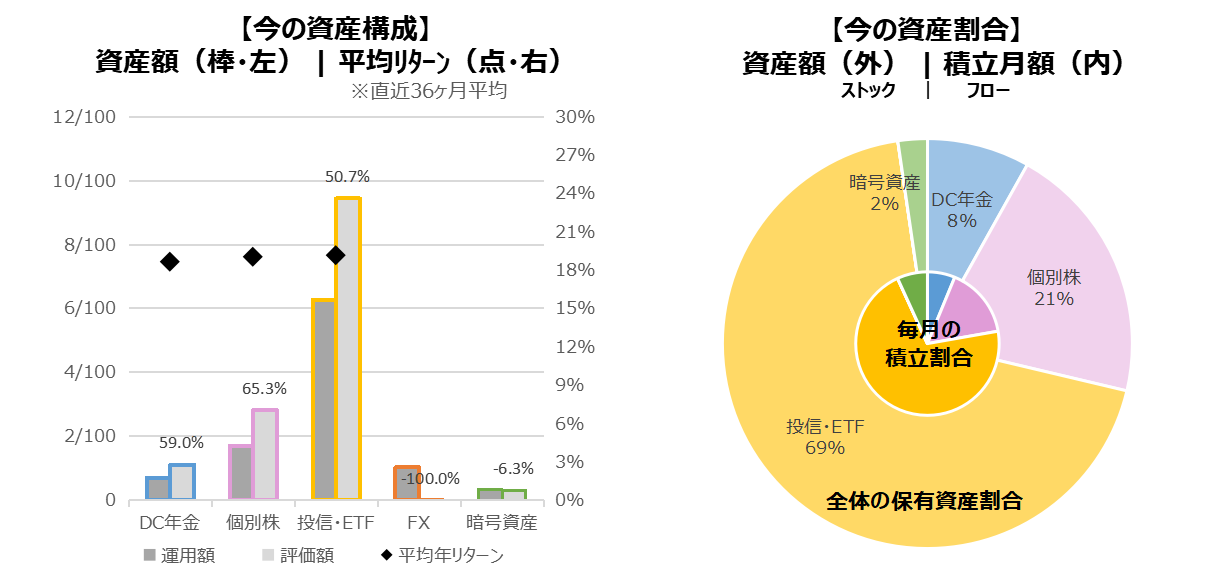

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

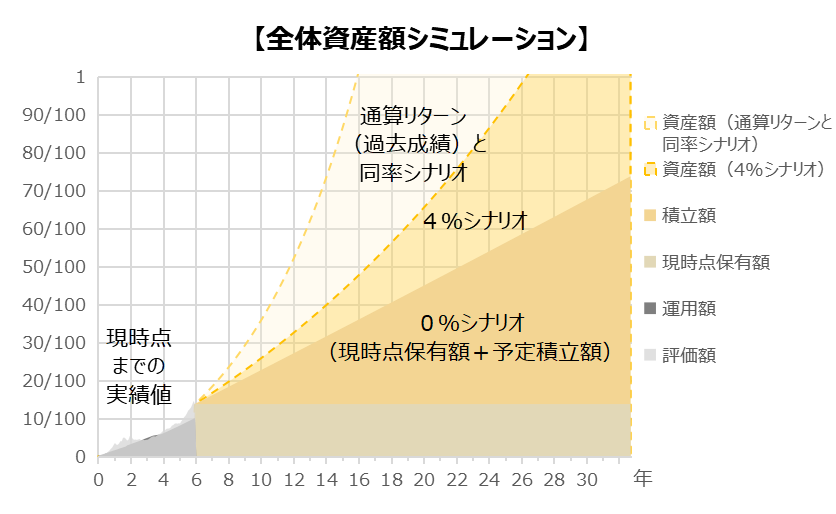

【目標額達成までの推定年数】

◆通算リターンと同率シナリオ:14.573%

120ヶ月=10年00ヶ月(前四半期比▲4ヶ月:前進)

◆標準的なシナリオ:4.000%

247ヶ月=20年07ヶ月(前四半期比▲8ヶ月:前進)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前四半期からの変更】

・特になし

【資産データ状況】

通算リターンと同率シナリオでは6年程度で目標の半分50/100を超え、その後4年程度で目標全額100/100が射程圏内に入ります。

【市場全体感】

1月、3月の米国金融政策決定会合は、2連続で政策金利は据え置きとなりました。利下げの流れが一服している状況です。

対して、日本は利上げの流れではありますが、昨年12月の利上げから据え置きとなっています。

日米金利差も変化なしですが、為替は1ドル159円前後とややドル高円安が進んでいます。中東情勢による地政学リスクの増加とそれに付随する原油高などもあり「有事のドル買い」になっているという見方があります。

金(ゴールド)価格は2月の最高値から3月に-25%程度まで下落したものの、現在はじりじりとまた価格が上がっています。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

企業型DC年金に関する法改正が4月から施行され、マッチング拠出の上限制限が緩和されます。これに伴い、5月拠出分以降は少々積立金額設定を見直そうかと思います。

【個別株(国内株)】

日経平均は2026年始以降5万円台で推移しており、3月に中東情勢の影響を受け下落していました。しかし4月入ってから持ち直しており、史上最高値を更新、6万円台を試す状況となっています。

残念ながら、自分の持っている銘柄で著しく高騰の恩恵を受けているものはあまりありませんでした。逆に中東情勢悪化のあおりを受けて必要以上に下落しているような優良銘柄があれば、小さく拾い集めようかと思います。

家計簿

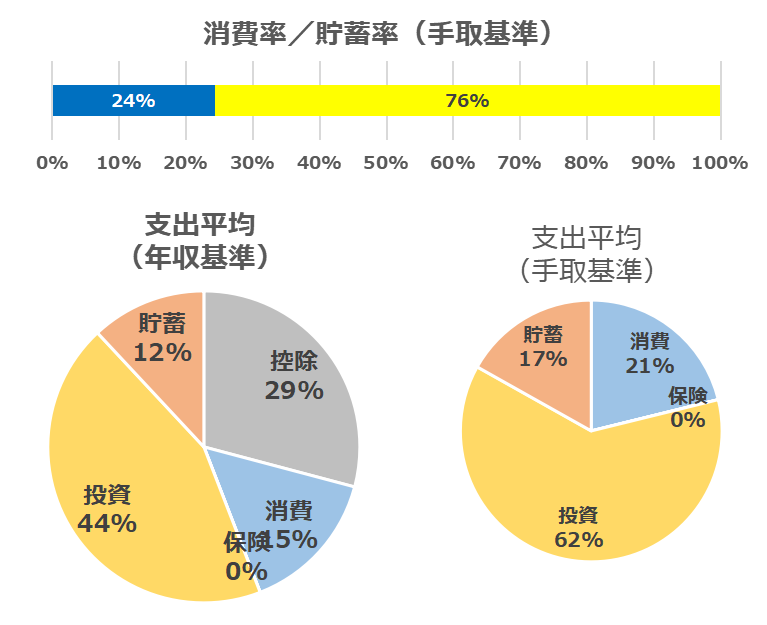

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃(社宅)、水道光熱費、通信費、食費、娯楽費

【保険】

ー

【投資】

DC年金、個別株、投信・ETF、暗号資産

【貯蓄】

普通円預金(一時支出用)

【前四半期からの差分】

・年収実績を踏まえて収入増修正

・生命保険解約

・電気代/ガス代の年平均増

・投資信託への投資額増

【全体感】

手取りのうち6割程度が投資、1/4程度が消費になっており、変化なしです。

貯蓄の割合がここのところ高めで、現金貯金額が「目的のない貯金」として眠ってしまっています。投資割合の微増、消費として「よい」使い道の検討をしようと思います。

【その他展望】

効率だけでいえば、インデックスファンドが最適解と信じてきましたが、生活をよりよくするという意味で優待株についても少々考えてみようと思います。

おわりに

今年も早々に中東情勢悪化から相場急落がありました。にもかかわらず、相場の戻りが相変わらず早く、市場の楽観的な期待が先行して相場が動く、ということがよく表れていると思います。

日本も2月の衆議院解散総選挙により第二次高市政権が発足、これからの経済政策が期待されます。また、ここ数年で税制や社会保障制度も様々な改正がされ、またこれからの改正が検討されている者もあります。

すべてを追いかけるのは難しいですが、自身に関係ありそうなものを中心にインプットして以降かと思います。FP3級はもっていますが結構前の知識なので、アップデートする意味でも2級の挑戦を検討してみてもいいかもしれませんね。

コメント