お金の勉強を始めると、保険を契約することで所得控除が利用できたりすることを知るでしょう。

もしくは、保険屋さんのセールストークで、生命保険料控除がつかえるから節税にもなりますよ、とお話を受けたことがあるかもしれません。

今回は、生命保険料控除の税制メリットについ、て具体的な数字例も使ってみていきます。

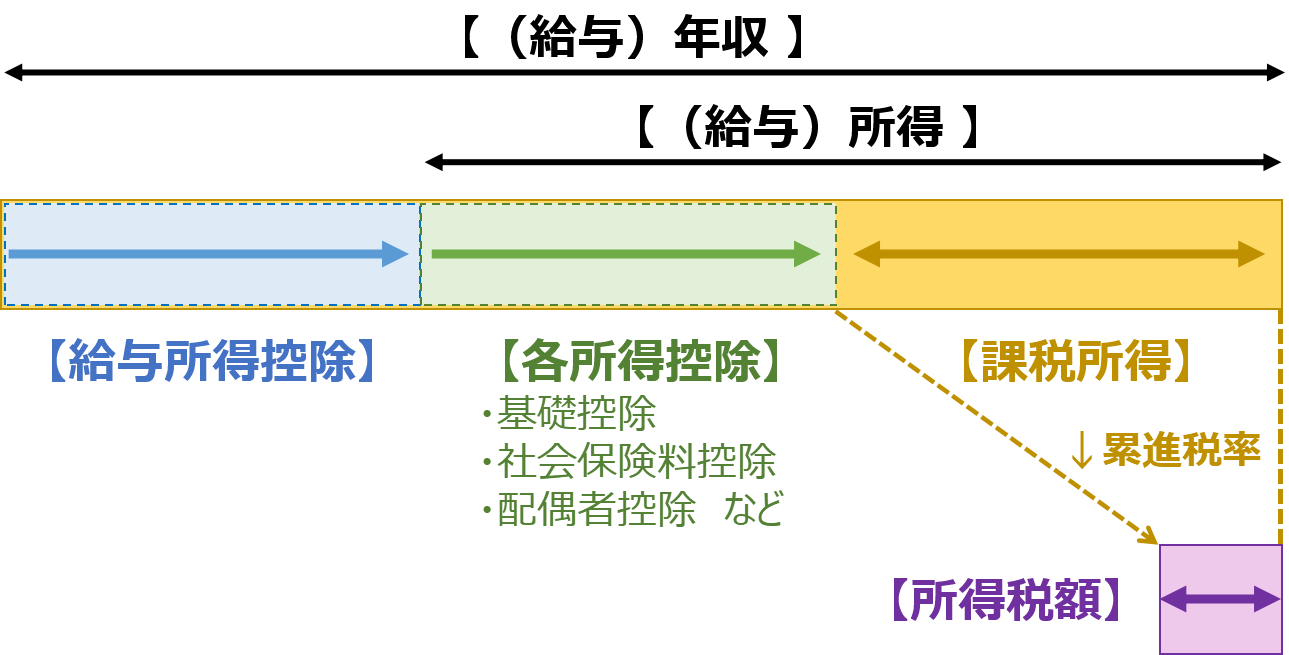

所得控除のしくみ

以下の図のように、年収から給与所得控除・所得控除を引き算したものが課税所得であり、所得税計算のもとになります(簡単のため、給与以外に収入がない場合を考えます)。

課税所得(黄) = 年収 - 給与所得控除(青) - 各所得控除(緑)

所得税額(紫)は、課税所得(黄)に対応する税率(累進税率)をかけて計算されます。この所得税額(紫)が、実際に私たちの収入から引かれて無くなる部分です。

今回のテーマである「生命保険料控除」は図の緑の範囲である所得控除14種類のうちの1つです。

所得控除(緑)が増えれば課税所得(黄)が減り、結果、所得税額(紫)が減る、つまりは収める税金が少なくなります。

実は、もう少し税制は複雑です。上記のように計算される「所得税」と、似たような形で「住民税」も計算されます。

似たような形というのは、基本的な計算ステップは一緒なのですが、「所得税」と「住民税」で税率がことなるだけでなく、計算に用いる所得金額や控除金額が異なったりします。

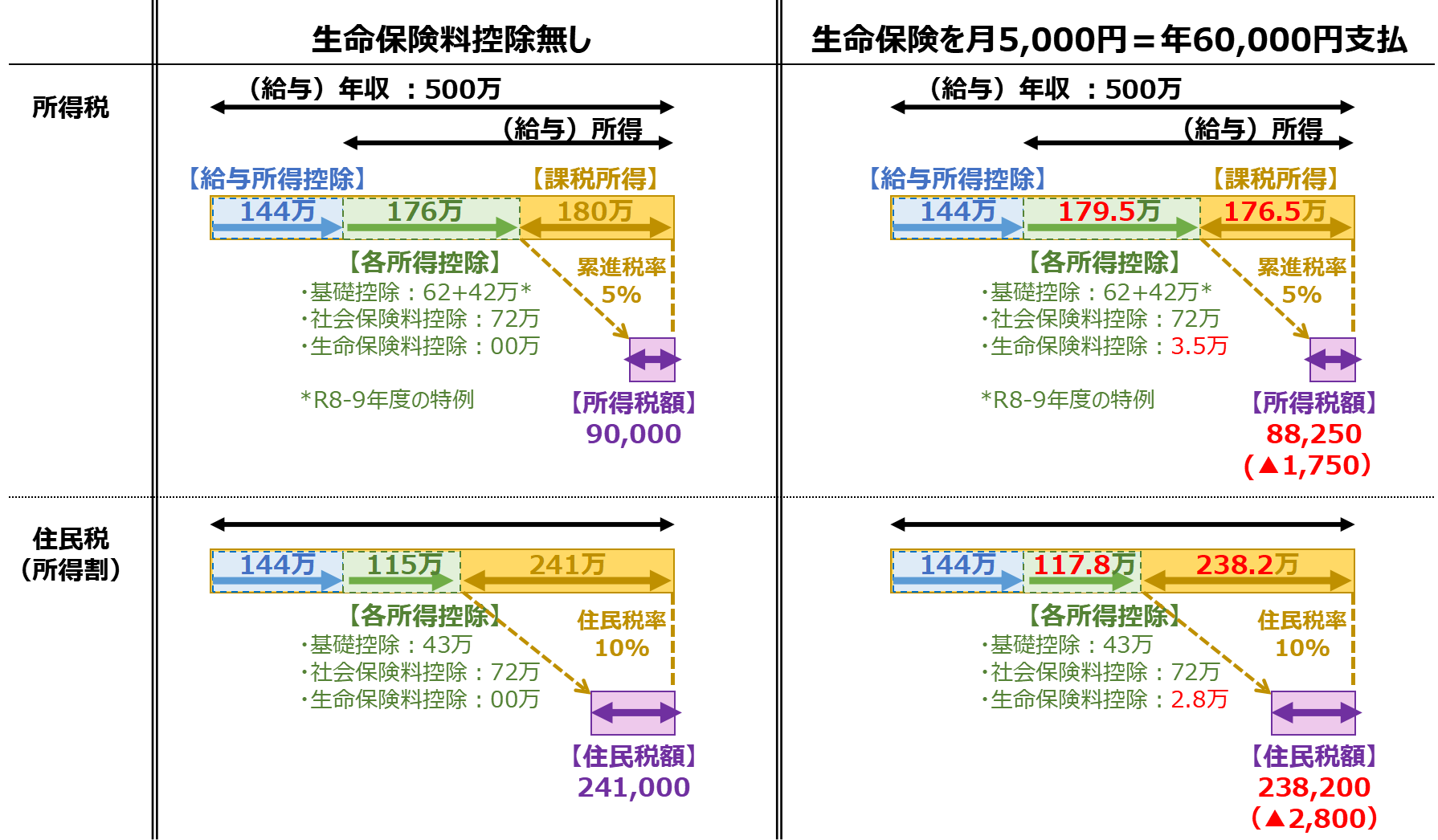

具体的なイメージを例示します。以下が計算の前提です。

・年収500万で給与所得のみ

・生命保険料控除無しの場合が左半分

・月5,000円の生命保険料を支払う場合が右半分

・税制は令和8年度時点のものをベースに多少簡略化あり

・所得税が上段、住民税(所得割のみ)が下段

上図について、ざっくり鑑賞していきます。

まず、生命保険料控除無しの場合では、所得税が90,000円、住民税(所得割)が241,000円となっています。所得税と住民税で適用される所得控除(緑)は異なっており、特に、所得税は令和8年度と令和9年度限定特例で基礎控除が42万分追加分があるため、住民税に比べて所得控除(緑)が大きくなっており、すなわち課税所得(黄)が少なくなっています。

所得税は課税所得(黄)の金額に応じて累進税率が適用され、今回の計算パターンでは税率5%となっています。対して、住民税(所得割)の税率は一律10%が適用されています。

次に、生命保険料控除ありの場合では、所得税・住民税ともに所得控除(緑)の内訳に「赤字」で控除金額が追加となっています。この時の控除金額は、なにやら支払保険料とは違う数値になっていますが、計算の中身は次節に記載しますので今はスキップします。

所得税・住民税それぞれで、税額計算の修正を順に計算していくと、税額軽減分は所得税1,750円+住民税2,800円=計4,550円となります。

トータルで見ると、生命保険料を月5,000円=年60,000円支払うと、生命保険料控除で4,550円分だけ節税できた、税額が安くなった(▲7.6%)、というシナリオになります。

ちなみに、この浮いた分はどのような形で還元されるかというと、所得税と住民税で少々異なります。所得税は、毎月の給与から概算が引かれており年末調整で帳尻を合わせるため、12月分の支払給与で還付されます。住民税は、翌年6月から1年間引かれるので、こちらは返ってくるというより、翌年6月からの住民税が安くなる、という形になります。

<参考投稿>

所得税・住民税のイメージ|いつ払う?いつ決まる?どう決まる?

生命保険料控除の計算

どれだけ節税額について、どの要因がどれだけ影響するのでしょうか。

先ほどの例について、同じ図ですが、もう一度見てみます。

生命保険料控除には、3つのカテゴリがあります。

①一般生命保険料

②介護医療保険料

③個人年金保険料

それぞれのカテゴリについて、所得税・住民税の控除額は以下のように計算されます(簡単のため新制度対象の保険のみ考慮します)。

| 所得税 | 住民税 | ||

| 年間支払保険料:x | 控除額 | 年間支払保険料:x | 控除額 |

| 2万以下 | x | 1.2万以下 | x |

| 2万超 4万以下 | x/2 + 1万 | 1.2万超 3.2万以下 | x/2 + 0.6万 |

| 4万超 8万以下 | x/4 + 2万 | 3.2万超 5.6万以下 | x/4 + 1.4万 |

| 8万超 | 4万 | 5.6万超 | 2.8万 |

今回計算した例は、一般生命保険料月5,000円=年60,000円なので、上記の表に当てはめると、次のようになり、図中の数字に一致します。

【所得税分】所得控除:6/4 + 2 = 3.5万

【住民税分】所得控除:2.8万(上限)

表から見てわかる通り、支払保険料全額が控除されるわけではなくて、金額が大きくなるほど控除金額の増分は小さくなっていき、特定の金額で頭打ちとなります。この上限金額においては、控除金額は支払金額の50%となっています。

例では、①一般生命保険料のカテゴリだけでしたが、他に②介護医療保険料、③個人年金保険料がある場合も、上記の表と同じ計算となり、合計することができます。住民税側についてはその合計額に上限があります。

| 所得税(所得控除上限) | 住民税(所得控除上限) | |

| ①一般生命保険料 | 4万 | 2.8万 |

| ②介護医療保険料 | 4万 | 2.8万 |

| ③個人年金保険料 | 4万 | 2.8万 |

| ①+②+③の合計上限 | 12万 | 7万 |

詳細な数値や計算については、以下の参考サイトなどにわかりやすく記載されています。

参考:生命保険料控除とは?限度額や計算方法、年末調整/確定申告を解説 | 東京海上日動あんしん生命保険

図例に戻ります。

年額支払総額6万円に対して、所得税側の生命保険料控除が3.5万、住民税側が2.8万でした。

これは実際の節税金額ではなく「所得控除」の金額に過ぎません。上記の金額に「税率」をかけたものが、安くなった分、つまり節税分となります。

【所得税側】生命保険料控除 3.5万 × 税率 5% = 1,750円

【住民税側】生命保険料控除 2.8万 × 税率10% = 2,800円

上記金額は、図例に記載の節税額と一致します。

正確には、累進税率で税率が変わる境目だと少々計算が変わるのと、また上記以外の所得控除などがあった場合は詳細計算が必要です。

生命保険料控除はお得か

ここまで、簡単な例で生命保険料控除の効果を例をもとに定量的に見てきました。

ざっくり、2つの要素にまとめると、以下のようになります。

(1)支払金額に対して控除額は100%~50%に圧縮される

(2)控除額に所得税率+住民税率をかけた分が節税額

図例の場合だと、ざっくり年間支払保険料6万に対して、(1)で約50% × (2)で約15% = 約7.5%程度(前節の計算で7.6%)と概算できます。

節税率はどうなれば高くなるのかが、この要素分解で分かりやすくなります。

(1)は年間支払保険料が少ないほど「節税率」としては効果があります。例えば、年1.2万円(月1,000円)であれば、所得税側/住民税側ともに全額が控除額となります(100%)。

(2)は住民税は一律10%なので、所得税率が高いほど「節税率」としては効果があります。例えば、今回の例の1つ上の税率10%とすると、住民税率10%と合計して、20%となります。

上記の場合においては、(1)で100% × (2)で20% = 20%と節税率を概算できます。

************

最後に、節税額や節税額の最大化をおいといて、そもそもお得なのか、という視点で考えてみます。

計算例で分かった通り、結局のところ、数%~数十%前後の節税になるということでした。

つまりは「所得控除っていう仕組みで節税ができるので、実質10%OFFとか20%OFFとかでこの保険に入れますよ」と言っているだけになります。

これは、その保険が「ほんとうに欲しいものである」のであれば、メリットですが、割引で売ってるから買う、という理屈だけに飛びついてはいけませんね。

まとめ

所得控除の仕組みは、細かい条件や計算順などが複雑で、全体像が見えていないと理解が難しいです(税制は国民にわかりやすくあるべき、というのが原則のはずなんですが)。

さらに厄介なことに、このあたりの税制は結構頻繁に変わったりもします。

このあたりのリテラシーがないと、これを逆手に取られてしまい、セールストークにいいようにされてしまう、最悪の場合、詐欺などの格好の的にされてしまいます。

細かいとこまで理解するのは大変かもしれませんが、必要な時に自分で再度調べたり人に聞けるように、大枠は抑えておきたいですね。

金融リテラシーが自分を守る力になります。

コメント