コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。いろいろなメディアで勉強を進めている中で、ある目標額を定めました。資産額の絶対値そのものにはあまり意味がなく、人それぞれだと思います。年間100万円の支出で幸せに過ごせる人もいれば、年間1000万円で破産する人もいます。

あなたが幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

(「セキララ」といいつつ、金額については目標額の〇/100という表記でご容赦ください。)

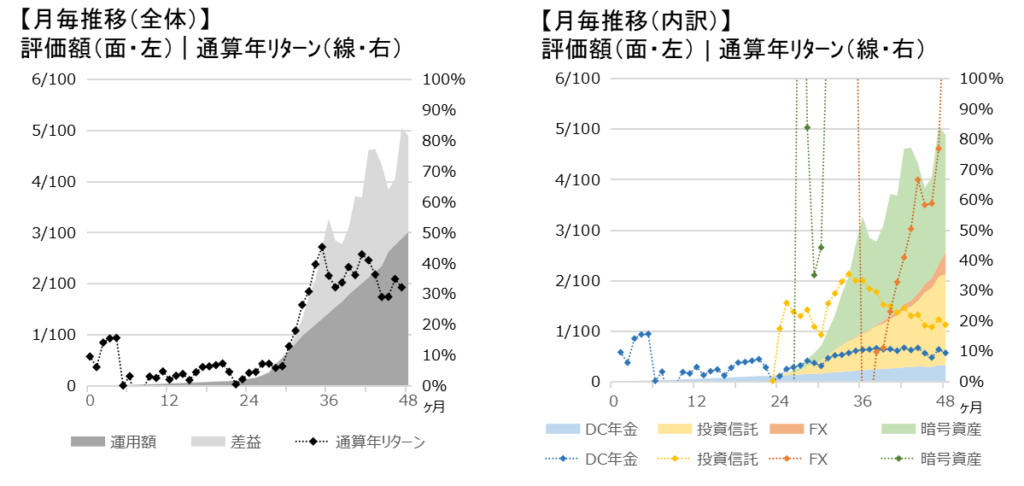

保有資産推移

保有資産推移を、①運用額と差益、②資産ごとの内訳、の2パターンでグラフにしています。

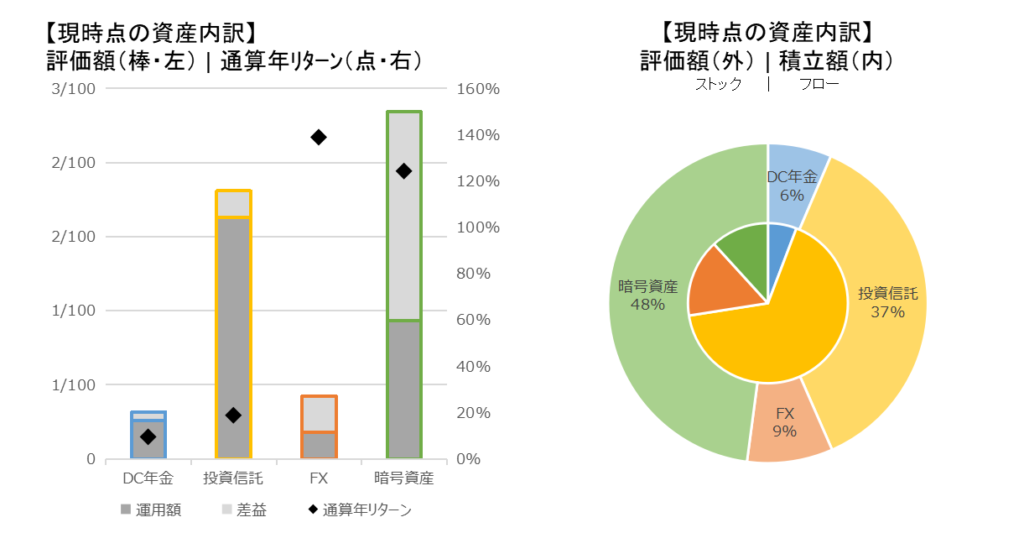

上表の現時点のみを切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

■前月からの変更

積立設定に変更はありません。

売却/購入を伴うリバランス(資産配分変更)も実施していません。

■所感

3月末に初めて、目標額の5/100という大台を一時突破しましたが、4月は市場の調整局面を迎えて、この水準を割り込んでしまいました。全体の通算リターンが年率30%程度でしばらく推移していますが、できすぎた数字と考えるべきですね。暗号資産の変動幅が大きすぎます。

DC年金、投資信託は愚直に積み立てていきます。様子を見ながらですが、一部ETFをコモディティやエネルギー関連に振り向けていくかもしれません。

FX(ドル/円)は、円安の波にうまく乗れましたので、ハイリターンを叩き出しています。米国の急激な金利上昇は見えているので、これが織り込み済みとみて、恐る恐るドル買いを進めます。含み益があるポジションは逆指値でリスクヘッジをします。

暗号資産はリスク資産として、株式市場との相関が強くなっているようです。積極的な買い増しはしない方針で、保有比率を下げていくタイミングを計ります。もし、急騰する場面があれば利益確定を目指します。

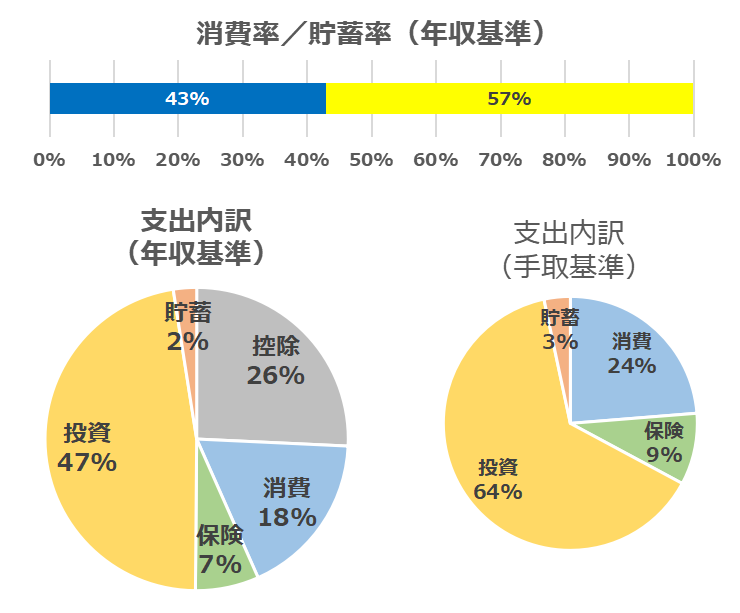

家計簿

家計簿を管理するにあたり、全体のバランスと傾向を重視しています。収入も支出も1年間全体の金額を12ヶ月で均して計算しています。収入は賞与も含めた想定年収÷12、支出は当月に大きなブレがない限り概算で固定としています。

以下、5種類の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、医療、養老等)

【投資】

DC年金、投資信託、FX、暗号資産

【貯蓄】

普通円預金

■前月からの差分

投資の積立金額の内訳変更をしましたが、区分内のため、家計簿の比率に変更ありません。

■25年分の資産構築までの年数

消費率 × 25 ÷ 貯蓄率 = 18.8年

※4%ルールに基づく経済的自立(FIRE)に必要な年数

※現時点での保有資産額を無視した計算

■所感

数年前に加入した民間の医療保険について、自己準備資金が増えてきたことで、必要性がどんどん薄くなっています。先々月に減額の検討をしていましたが、多忙により流してしまったので、今一度検討するようにします。

あと、使用しているモバイルルータが、もうすぐ4年になるため、見直しを考えています。

コメント