お金の起源が石や貝で、それが貴金属のコインとなり、やがて紙幣が使われるようになった。この流れはなんとなく理解している方は多いと思いますが、その理由や背景にこそお金の仕組みが隠れています。

前回は、貨幣から流通貨幣(=通貨)になるまでの流れとその条件についてみてきました。

今回は、通貨における供給量不足問題を図らずも回避した方法をみていきたいと思います。

ある商人の悪知恵

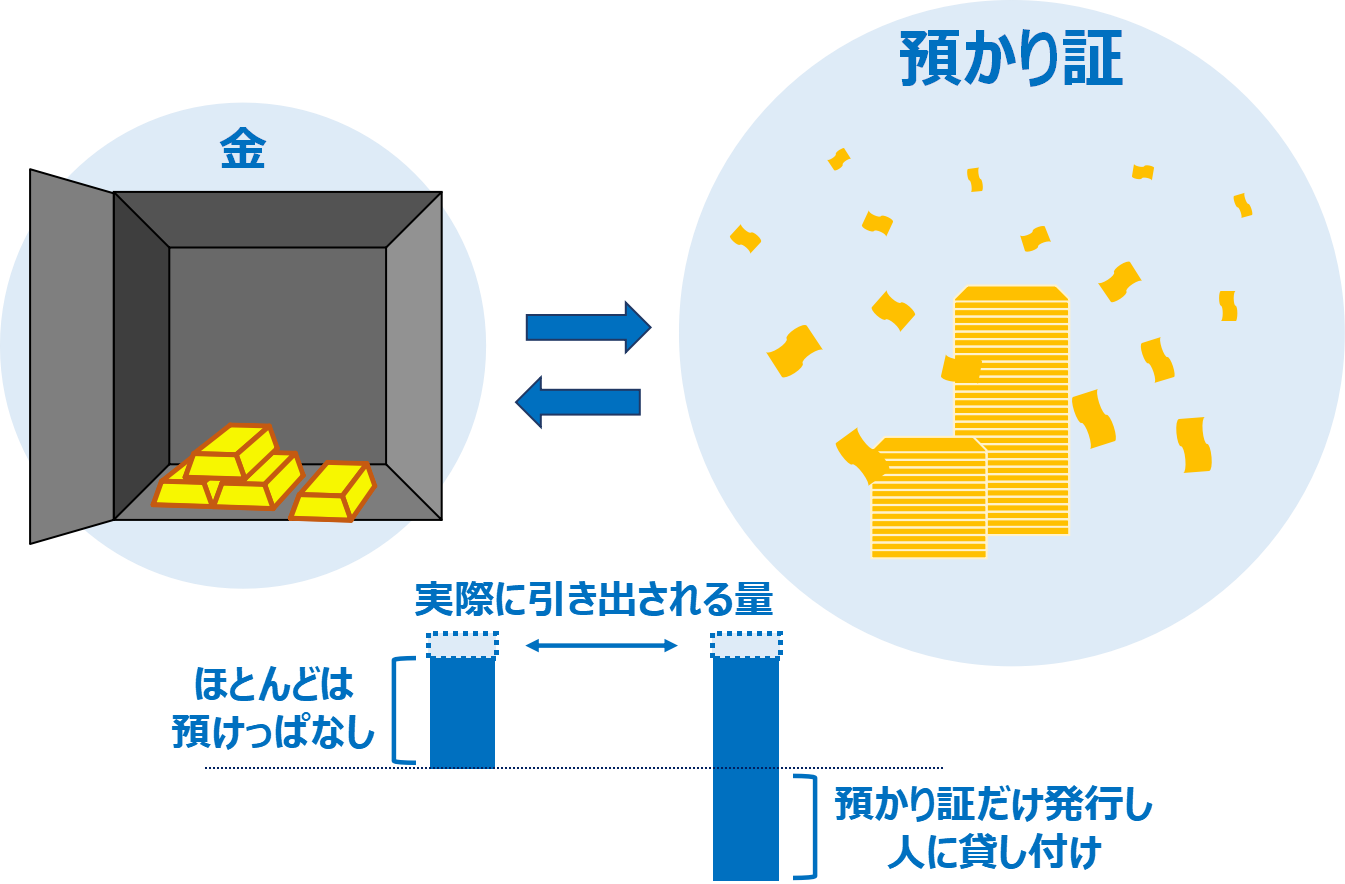

17世紀イギリスでは、金の代わりにその預かり証が通貨として利用されるようになっていましたが、金の量=預かり証の量なので、供給量の問題は依然として残ったままです。

【金の預かり証】

○:みんなが認める価値がある

◎:みんなが容易に利用できる

△:十分に供給できる量がある

この供給量不足の問題をある商人の悪知恵が、回避してしまいます。

17世紀イギリスのある商人は、実際に金が引き出されることは少ないことに目をつけました。そして「預かり証だけ」を発行して人に貸す、という悪知恵を思いついたのです。

つまり、預かっている金の量より多くの預かり証を発行して人に貸すビジネスを発明したのです。

預かり証は相当の金と交換できるという信用に基づき、価値を保っています。

金の量より多くの預かり証が発行されるということは、預かり証の全てを交換できるだけの金が実際には無いことになり、一種の詐欺的な仕組みです。

ここに自分の預かり証は本当に金と交換できるのかという疑念が生まれます。

【金の量以上に発行される預かり証】

△:みんなが認める価値がある

◎:みんなが容易に利用できる

○:十分に供給できる量がある

供給量不足の問題は回避されましたが、今度はみんなが認める価値という点が怪しくなってしまいました。

国家による採用

金の量以上に発行される預かり証は、今までの貨幣の歴史の中で大きな発明です。どんな価値ある物質を貨幣にしようと、その供給量には必ず限界があります。

対して預かり証はほぼ無限に創造できてしまいます(信用を犠牲に)。

この便利さに注目した国は、この詐欺的ともいえる仕組みを取り締まるのではなく、利用することにしました。

はじめはこのビジネスの容認と、発行した預かり証に対して一定量以上の金の保有を義務づける法整備を進めていきました。

経済規模がさらに大きなっていくに伴い、最終的に紙幣は国の管理のもとで発行し、相当の金や銀と交換することを国が保証する、としたのです。

そして中央銀行が銀行券を発行するというモデルが作られました。

【銀行券】

○:みんなが認める価値がある

◎:みんなが容易に利用できる

○:十分に供給できる量がある

この仕組みが18世紀イギリスの産業革命に少なからず寄与し、ヨーロッパひいては世界へと広がっていきました。

現代金融の中枢をなすカラクリ

金・預かり証・商人の関係は、現在でいう現金・預金・銀行の関係に似てませんか。

銀行は預金者から現金を預かり通帳に記帳し、企業などに貸して金利を得ます。しかし、預金者全員が一斉に記帳分の全金額を引き出せるだけの現金は銀行にないのです。

何が起きているかというと、銀行は保有している現金以上に「預金データ」を創造して、企業などに貸しているのです。

「預金データ」はデジタル情報なので、事実上は無限に創造できてしまいますが、上限については法規制がしっかり整備されています。

また創造も非常に簡単で、台帳に1,000,000と記載する、もしくはシステム上に1,000,000とキーを叩いて入力するだけで、100万円を創造することができてしまいます。

これを「信用創造」といい、それにより生み出されるお金は「万年筆マネー」や「キーストロークマネー」と言われたりもします。

17世紀イギリス商人の悪知恵は今や正当なビジネスになっており、現代金融の中枢をなすカラクリそのものです。

まとめ

通貨の歴史の中で長らく悩まされてきた供給量の問題について、17世紀イギリス商人の悪知恵によって回避され、銀行券という形に進化してきたことを見ました。

この詐欺的ともいえる仕組みが、現代金融の中枢をなすカラクリだとは驚きですが、利便性が非常に高かったことから国家がこれを利用し、なし崩し的に世界標準となっていきました。

しかし欠陥が多い仕組みでもあり、グローバル化が進むにつれ金融危機という形でこの後何度もボロがでてきます。

次回は、金融危機と現代通貨に至るまでの軌跡を見ていきます。

コメント