コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2024/11】投資成績公開!保有資産と家計簿をセキララにさらす

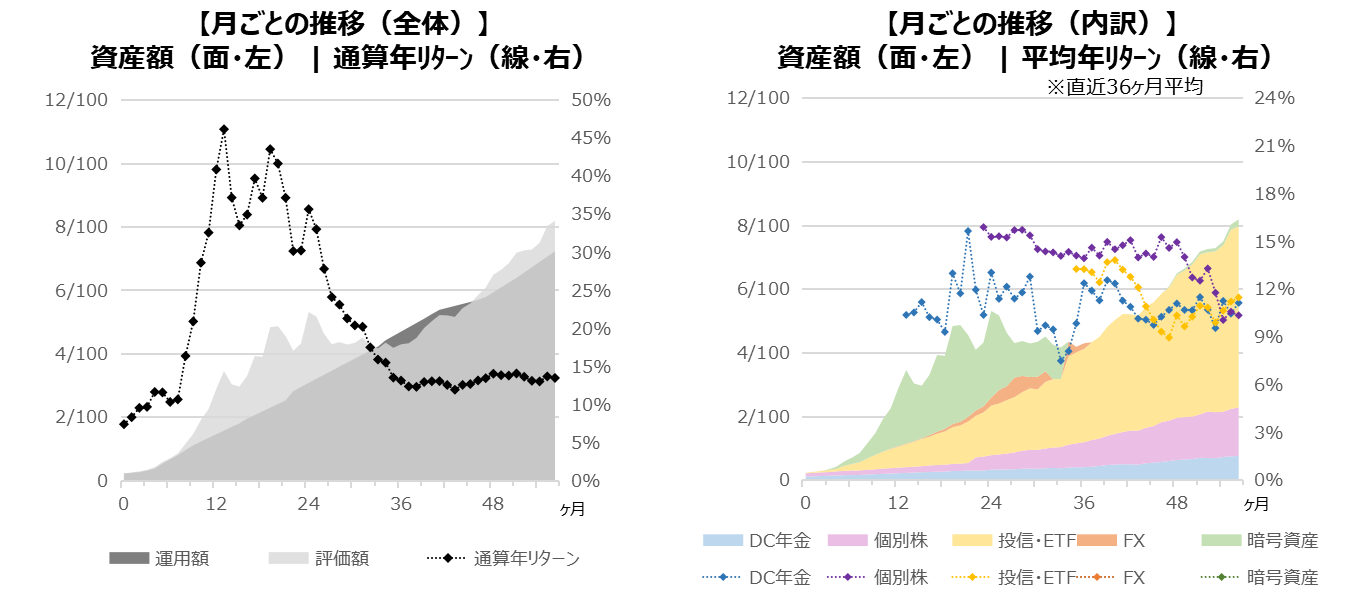

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

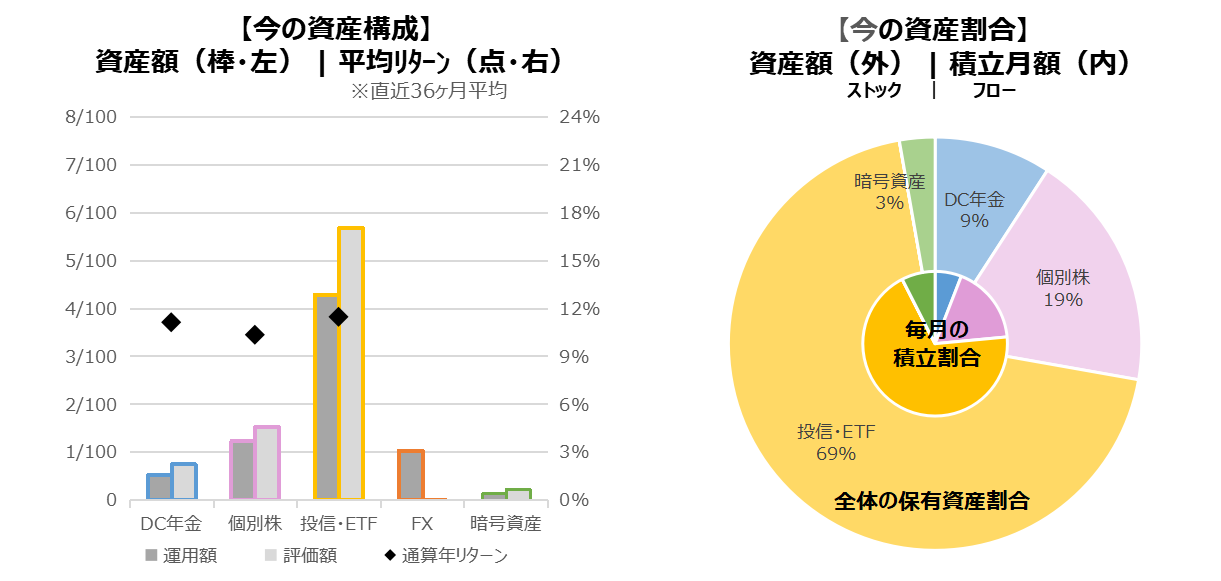

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

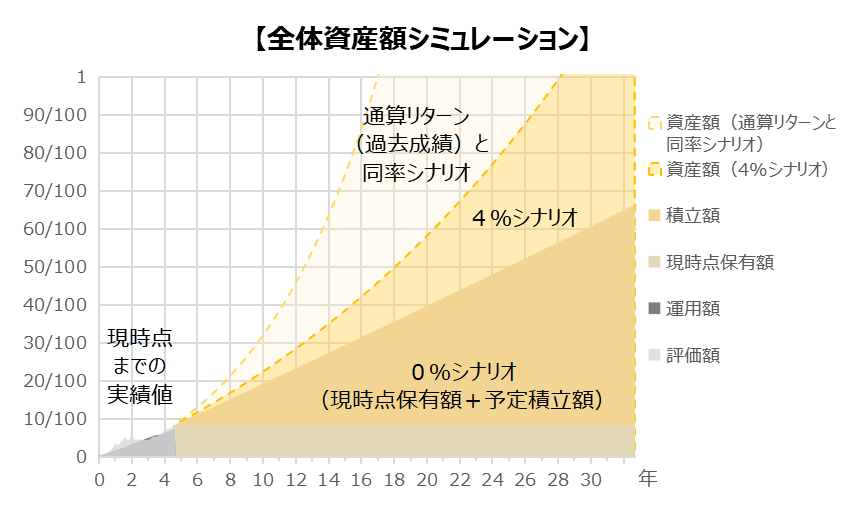

【目標額達成までの推定年数】

◆通算リターンと同率シナリオ:13.443%

150ヶ月=12年06ヶ月(前月比+1ヶ月:後退)

◆標準的なシナリオ:4.000%

287ヶ月=23年11ヶ月(前月比▲1ヶ月:前進)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・特になし

【資産データ状況】

通算リターンと同率シナリオでは8~9年程度で目標の半分50/100を超え、その後3~4年程度で目標全額100/100が射程圏内に入ります。

【市場全体感】

米国の次期大統領選挙はトランプ氏に決定しました。先行き不透明感が薄れたこともあり、比較的上がりやすい相場感と言えると思います。

また、11月6-7日は米国金融政策決定会合は、およそ市場の予想通り0.25%の追加利下げが決定され、2会合連続の利下げとなりました。

その後に公開された議事要旨によれば、ゆっくり着実なペースで利下げをしていくべき、という参加者からの指摘があり、インフレの再加速の兆候が見られないか慎重に確認しながら利下げを刻んでいくになると想定されます。

トランプ時期大統領が米国財務長官を指名により、財務不健全懸念が後退したこともあって、米国長期金利が急落しました。

ドル安・円高に振れ、11月半ばに1ドル157円だったものが、11月末には1ドル150円を割り込みました。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

DC年金は企業型のみでしたが、2024年12月の法改正で個人型のiDeCoが注目されています。判断が揺らいでいましたが、準備ができ次第iDeCoも始めてみようと思います。

【個別株(国内株)】

じりじりと、4万円台に近付きもどってきましたが、今年7月に4万円台を大きく割り込んでから、この水準を大きく突破できるのかくすぶっている状況です。

雰囲気は悪くないと思うので、自身の保有するセクターの偏りを補正するような形で、優良株を拾っていきたいです。

家計簿

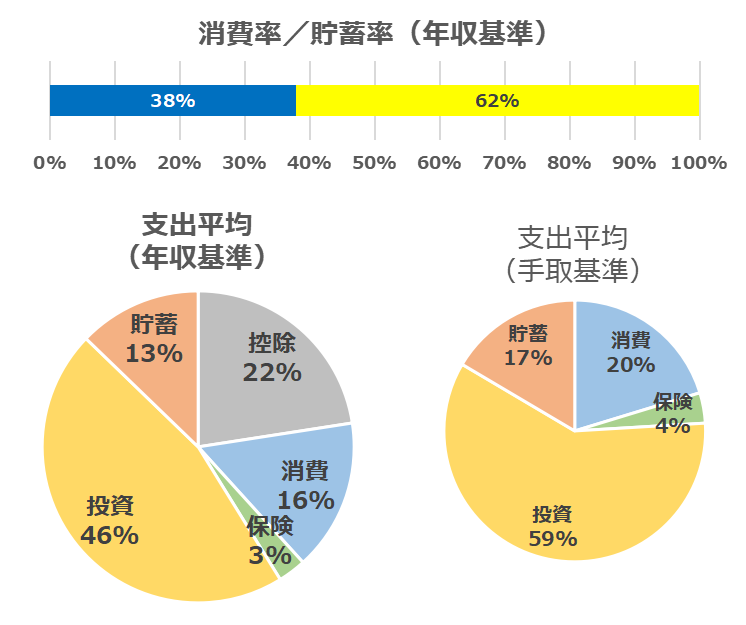

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、年金等)

【投資】

DC年金、個別株、投信・ETF、FX、暗号資産

【貯蓄】

普通円預金(一時支出用)

【前月からの差分】

・年収見込の月平均増

【全体感】

手取りのうち6割程度が投資、2割程度が消費になっており、いいバランスが保てています。

貯蓄割合が以前より多くなっていますが、ここのところ仕事が忙しい関係で、一時的に残業代で年収見込が増えているだけです。

ですので、投資額の引き上げはせず、現状維持にしようと思います。

【その他展望】

2024年12月からの法改正でiDeCoが再注目を浴びており、よくNISAとiDeCoのどちらを優先するか、などが話題になっております。

NISAは、

・税引き後の手取から拠出

・売却益が非課税(枠上限あり)

・いつでも売却し現金化できる

という特徴がある一方、

iDeCoは、

・拠出そのものが税控除の対象

・受取時に課税(税制優遇有り)

・原則60歳まで引き出しできない

という特徴があります。

iDeCo(やDC年金)は「原則60歳まで引き出しできない」という点が肝で、どれだけのお金を60歳以降の将来に先送りにするのか、ということを考えなくてはなりません。

こちら、見送ろうと思ってましたが、やはり始めることにしました。理由は以下の通りです。

①新規にiDeCoだと足踏みしていたが、年金保険の置換と整理すれば上位互換と思えた(以下、比較表)

②解約ロック(途中解約原則不可)は、積立投資としては最大のメリット

③ほんとうに解約しない老後資産=iDeCoとするしかなくなり、使途がはっきりする

④仮に会社を辞めた場合、企業型DC年金をiDeCo口座に移管先にできる

| 年金保険 | iDeCo | |

| 控除額(月1万の場合) | 所得税4万+住民税2.8万 | 所得税12万+住民税12万 |

| 控除額(月2万の場合) | 所得税4万+住民税2.8万 | 所得税24万+住民税24万 |

| 期待年リターン | 0% | 数% |

| リテンション営業 | あり | なし |

おわりに

よいお金の使い方を引き続きあちらこちら模索しています。

没頭できる趣味に使う、移動時間を買う、QOL向上に使う、健康に投資する、、、

これらってすべて大枠は「自分のため」にお金を使うものがほとんどですね。

最近、自身に使うものだけでなく、人に使うのもよい使い方の1つと気づきました。

家族や友人にプレゼントを贈る、会社の同僚や後輩とごはんに行く、もっとざっくり誰かとどっかに行く、とか。

よいお金の使い方、は、よい生き方、そのものなのかもしれません。

コメント