コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前回投稿(四半期ごと)>

【2025/10】投資成績公開!保有資産と家計簿をセキララにさらす

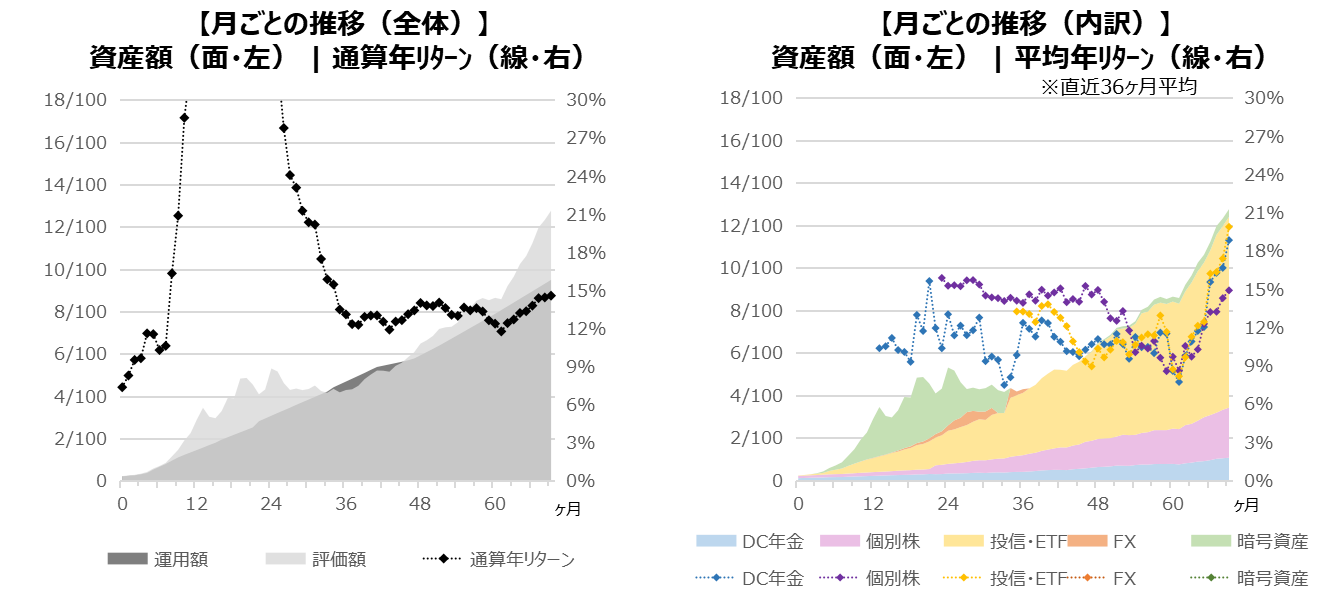

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

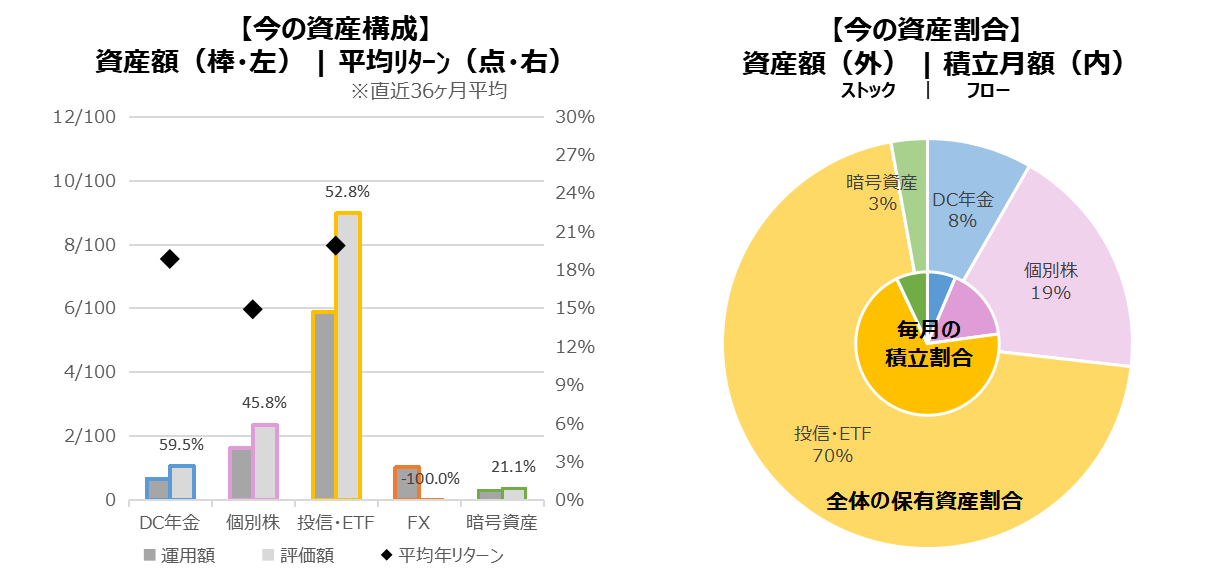

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

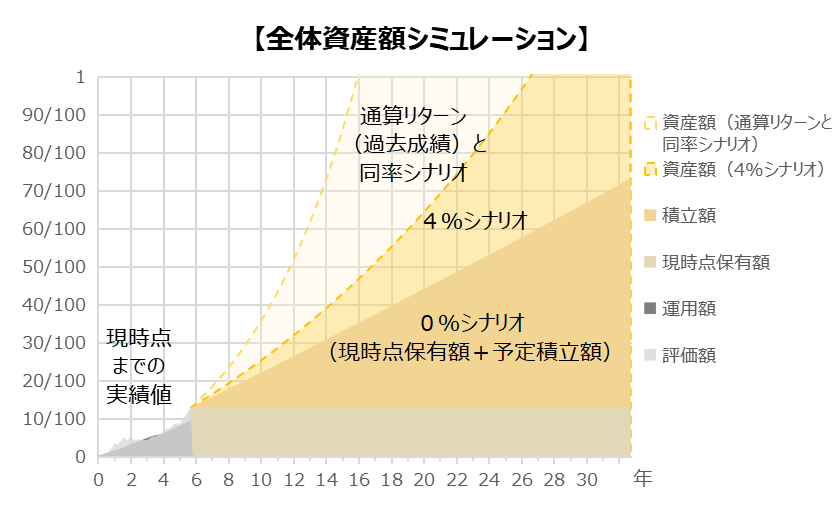

【目標額達成までの推定年数】

◆通算リターンと同率シナリオ:14.573%

124ヶ月=10年04ヶ月(前四半期比▲10ヶ月:前進)

◆標準的なシナリオ:4.000%

255ヶ月=21年03ヶ月(前四半期比▲7ヶ月:前進)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前四半期からの変更】

・特になし

【資産データ状況】

通算リターンと同率シナリオでは6年程度で目標の半分50/100を超え、その後4年程度で目標全額100/100が射程圏内に入ります。

【市場全体感】

9月、10月、12月の米国金融政策決定会合は、3連続で0.25%追加利下げとなりました。

対して、日本も12月に金融政策決定会合で11か月ぶりの利上げを決定し、30年ぶりの高水準の0.75%程度に引き上げとなりました。デフレの時代からインフレの時代へのシフトが徐々に進んでいるのを感じます。

日米金利差は縮まっているにもかかわらず、為替は1ドル156円前後で推移し大きな動きはありません。この程度の金利差縮小は市場に織り込み済みだったようです。

依然、金(ゴールド)の価格が高騰しており、合わせて銀やプラチナも高騰が続いています。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

もともと持っていた日本株ETFは徐々に売却し、NISAに組み替えをしています。

【個別株(国内株)】

日経平均は10月に初の5万円台を突破し、12月末まで5万円前後を行き来しています。

株式の評価額が大きくなり現金比率が低下しているので、積極的な追加購入は控えて、適宜リバランスを実施しようと思います。

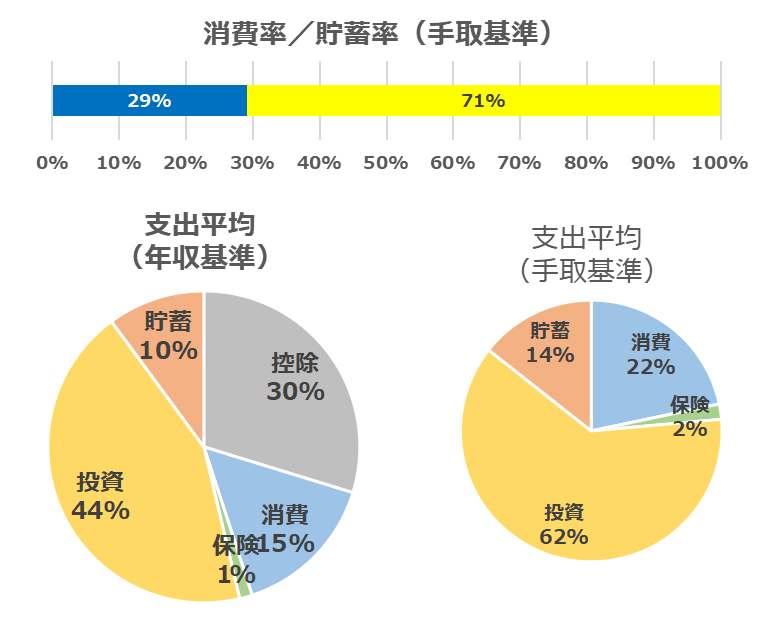

家計簿

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃(社宅)、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命)

【投資】

DC年金、個別株、投信・ETF、暗号資産

【貯蓄】

普通円預金(一時支出用)

【前四半期からの差分】

・年収実績を踏まえて増修正

・ふるさと納税を「貯蓄(一時支出用)」から「控除」へ変更

【全体感】

手取りのうち6割程度が投資、1/4程度が消費になっており、変化なしです。

貯蓄の割合がここのところ高めで、現金貯金額が増える一方です。問題なのは、まとまった支出予定がないために、「目的のない貯金」になってしまっていることです。

投資割合の微増、消費として「よい」使い道の検討をしようと思います。

【その他展望】

資産形成をする中で、考え方も徐々に変わってきており、来月にでも民間保険を解約しようと思います。理由はいろいろありますが、主なものは以下の通りです。

・収支管理や年末調整などでの管理の手間が小時間ではあるがコスパが悪い

・資産額増に伴い「保険額」のありがたみが減少

・解約のマイナス分を呑んでも今後の自己運用で回収できる期待値が十分ある

おわりに

今年も終わってみるとよい相場の年でした。ウクライナ情勢やトランプ関税ショックなど、不安定要素はありましたが、振り回されずしっかりホールドしていれば、大きく資産を伸ばすことができたのではないでしょうか。

このままのペースで相場が伸びていくわけではありませんが、「イナズマの輝く瞬間」に居合わせるためにただひたすら相場にいることは引き続き重要です。

コメント