コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2024/03】投資成績公開!保有資産と家計簿をセキララにさらす

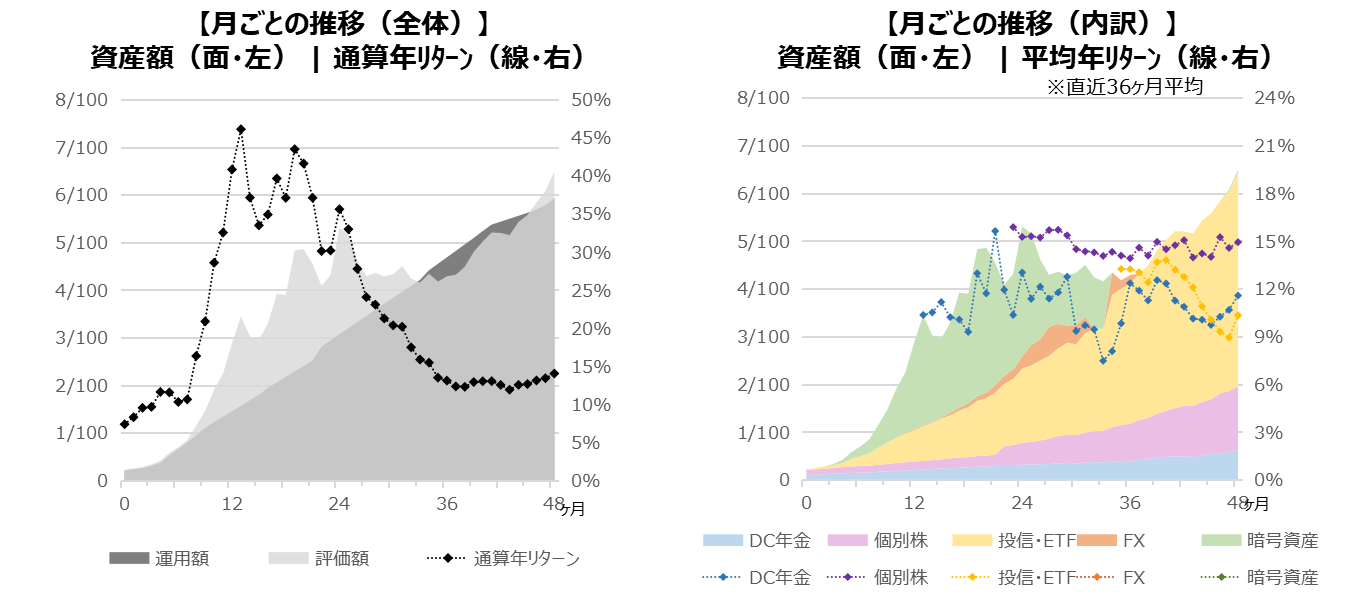

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

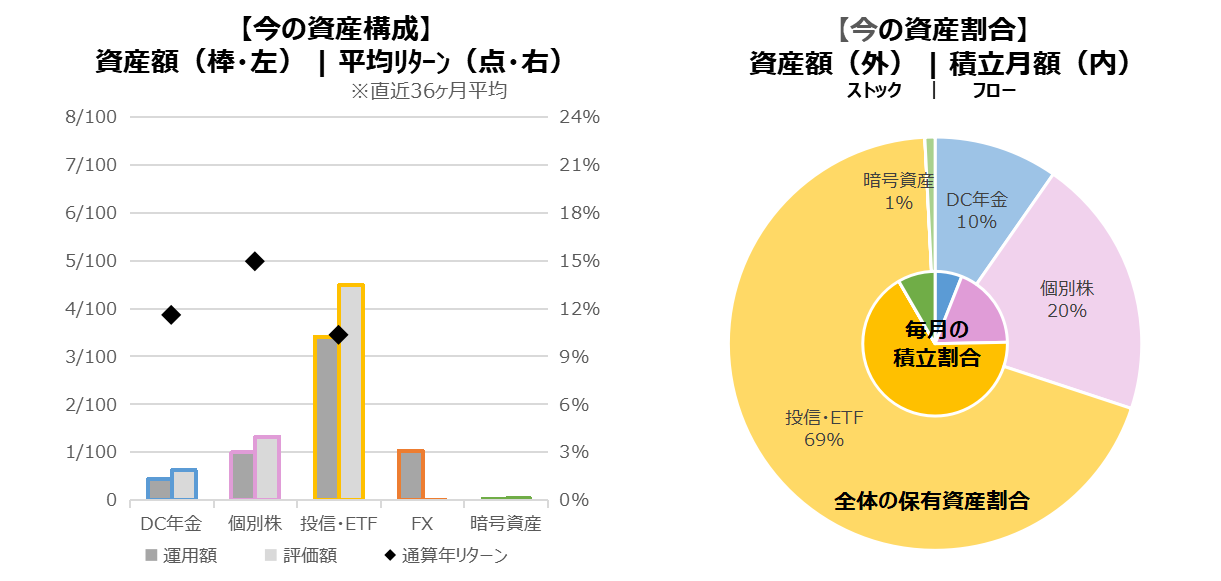

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

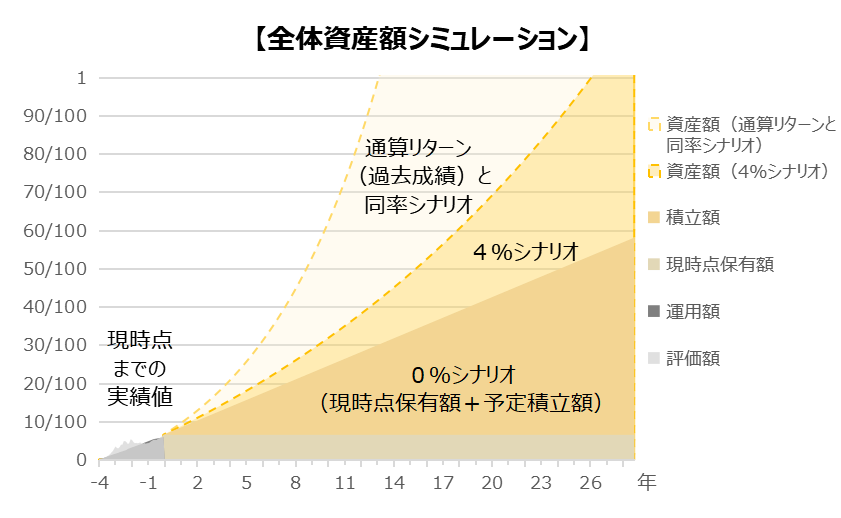

【目標額達成までの推定年数】

◆通算リターンと同率シナリオ:14.023%

158ヶ月(13年02ヶ月)

◆標準的なシナリオ:4.000%

314ヶ月(26年02ヶ月)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・期限付き暫定対応の終了(2023年9月~2024年2月頃まで)

:支出予定のため投信・ETFへの積立分を1/4縮小 → 終了

【資産データ状況】

ついこの間、目標5/100を再突破したかと思えば、もう6/100を突破し7/100に近づいていて、資産増加のペースが上がってきた感覚があります。が、最近は単に相場の調子がいいだけ、ということを認識しておこうと思います。

ただ、比較的妥当なシナリオである将来年率4%増加のシミュレーションをみても、目標の100/100までは26年、目標の半分50/100に妥協すると15年程度と、非常に現実的な期間がみえるため、モチベーションが高まります。

【市場全体感】

引き続き米国の利下げ時期が注目されています。

3月のFOMC(米国の金融政策決定会合)では、政策金利の据え置きが決定され、年内利下げ開始を予想しているとの発言がありました。

FRB高官らの発言からも、年内に2~3回の利下げを市場は予想していますが、この予想が後退すると、株式市場は調整局面を迎える可能性があります。

また、日銀はマイナス金利政策の解除を発表し、17年ぶりの利上げとなりました。

これに伴い、先日、ゆうちょ銀行も通常預金金利を0・001%から0・02%に上げることが公表されており、日本も金利がある経済に突入しようとしています。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

米国政策金利の引き下げは、株式市場は底堅い推移が予想されます。

日銀の利上げがあったものの、ドル高円安基調に反転の兆しはまだ見られません。急激な利上げには日本経済が持たず舵を切れないだろう、と思われている一方、米国は依然力強い経済指標が粘り強く表れていることから、利下げタイミングがまだ先になる可能性がある、と思われています。

為替の状況で、「短期的には」投資銘柄の有利不利はありますが、長期投資前提の資産形成においては、為替の影響は無視すべきとも言われているので、こちらはタイミングを狙わずに積み立てを続けようと思います。

【個別株(国内株)】

日経平均は史上最高値を更新し40,000円を突破しましたが、4月に入り40,000円を割る展開となっており、このラインを意識した動きがみられます。

方向感がいまいち見えないので、現金余力も残すことを意識し、売りも買いもせず少し放置しようかと思います。

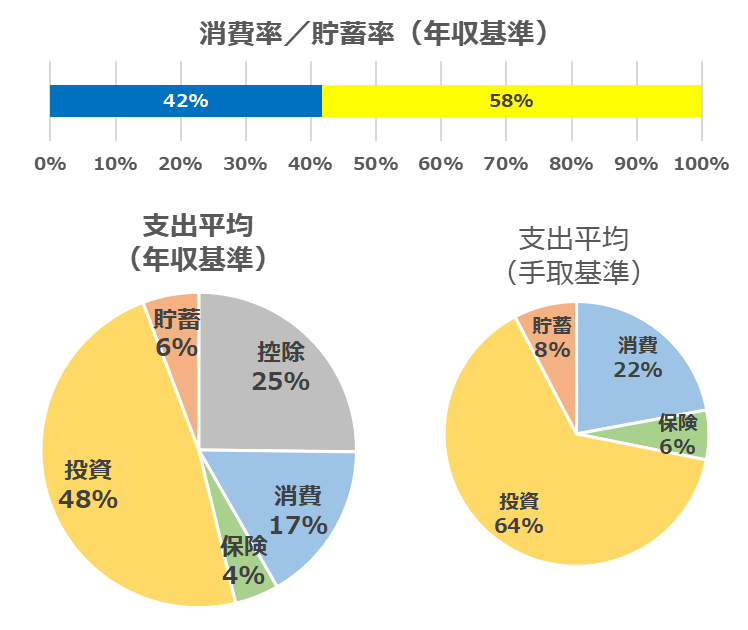

家計簿

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、医療、年金等)

【投資】

DC年金、個別株、投信・ETF、FX、暗号資産

【貯蓄】

普通円預金

【前月からの差分】

・期限付き暫定対応の終了(2023年9月~2024年2月頃まで)

:まとまった支出予定のため、手取基準35%程度を投資分から消費(娯楽費)分へ振替を終了

【全体感】

手取りのうち6割以上が投資、2割程度が消費になっており、いいバランスが保てています。

【その他展望】

確定申告で歯列矯正(デンタルローン)の医療費控除をe-Taxで申請し、登録している公的口座に振り込まれたことが確認できました。申請して数週間と、想像したより早かったです。

今までは、毎月の貯蓄分に余力があれば、できるだけ投資積み立て分に回すようにしていたのですが、

・投資積み立ては継続することが大事

・お金は貯め続けるだけで使わなければ価値がない

ということから、一旦は投資積み立てペースは据え置き、貯蓄余力にも回していくことにします。

適宜、貯蓄分の使い道を考えることも、楽しみの1つにしようと思います。

おわりに

新しい年度も始まり、気持ちを新たにする機会も多くある一方、「年」で見ればすでに1/4にあたる3ヶ月が経ちました。

「今年」やろうと思い描いたことは、どれくらい始められているでしょうか、始められていないがやりたいことは何があったでしょうか。今一度、思い返してみようと思います。

ああ、そういえば今年は旅行を1つも計画していないですね。

コメント