コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2024/04】投資成績公開!保有資産と家計簿をセキララにさらす

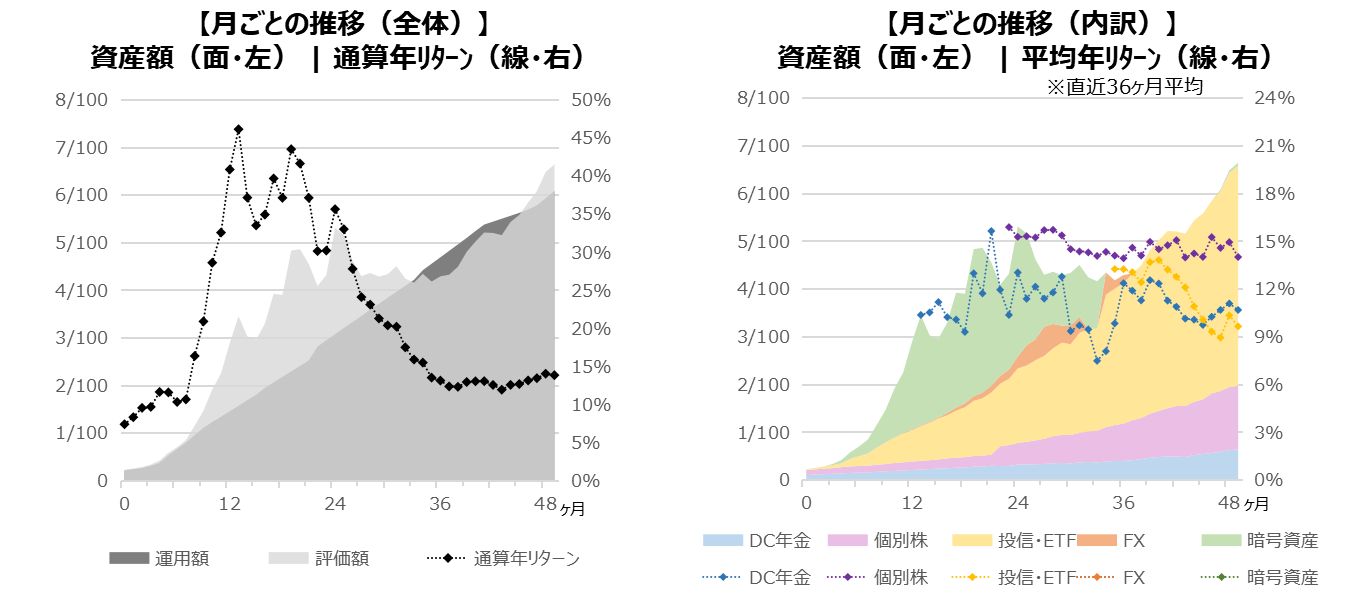

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

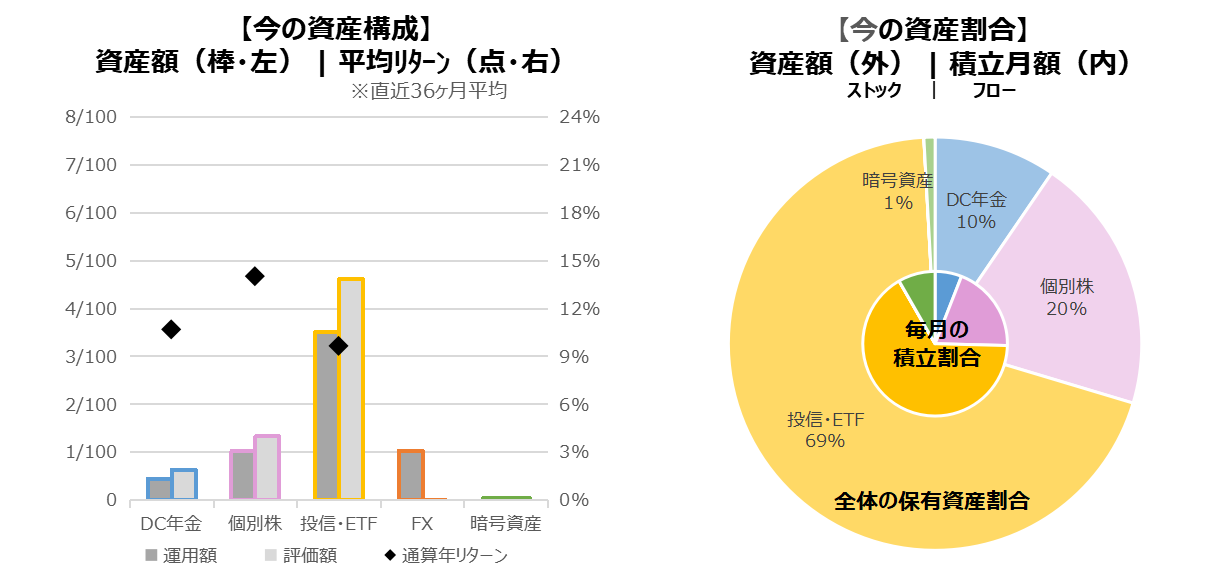

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

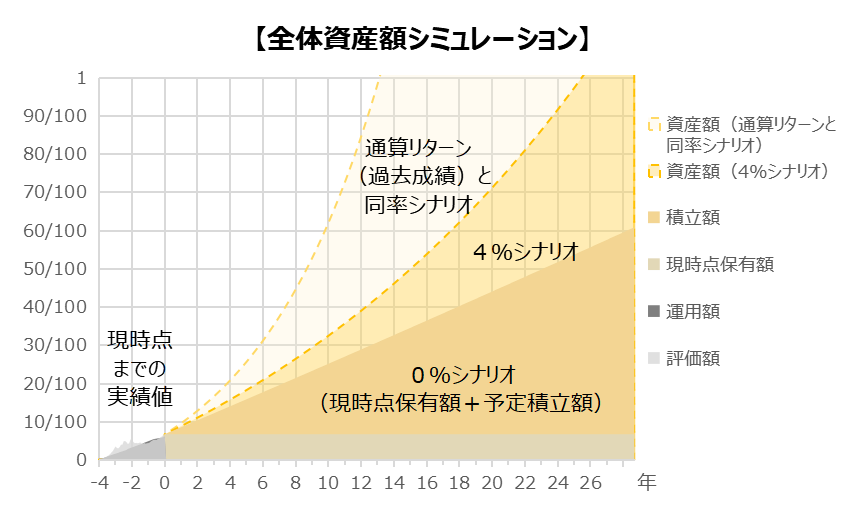

【目標額達成までの推定年数】

◆通算リターンと同率シナリオ:13.805%

159ヶ月(13年03ヶ月)

◆標準的なシナリオ:4.000%

312ヶ月(26年00ヶ月)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・特になし

【資産データ状況】

最近は単に相場の調子がいいだけ、ということもありますが、目標の7/100に順調に近づいています。

資産額シミュレーションは前月から大きな変化はありません。通算リターンと同率シナリオでは10年程度で目標の半分50/100を超え、目標全額100/100が射程圏内に入ります。

【市場全体感】

引き続き米国の利下げ時期が注目されています。

5月のFOMC(米国の金融政策決定会合)では、政策金利の据え置きが決定され、6会合連続の据え置きになります。

インフレ抑制のための進捗が経済データからはまだ見られない、との声明が公表されています。

また、利下げ後退の予想からドル円相場は4月に大きくドル高円安がかなり進行し、1ドル160円と一時34年ぶりの水準にまで円が下落しました。

しかし、4月29日と5月2日に急激な円高の動きを見せ、1ドル153円近傍の推移になりました。日本政府・日本銀行の為替介入があったのではないかと、言われています。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

株式相場には逆風である米国の高金利政策が予想より長引くかもしれない、という観測から、多少下落基調を見せています。

しかし、今後は実際の利下げの開始まで、その判断材料データ1つ1つで、株式指標はアップダウンすることが予想されます。

このことを想定の範囲内にしておき、多少の下落で、慌てて売ってしまわないよう気をつけましょう。

そもそも投資信託等は、短期のタイミングを見計らって売買を繰り返すような「投機」対象にするものではありません。

分野ごとの中期的動きを考えて、多少のリバランスや積立設定の見直しをする程度に留めたいものです。

【個別株(国内株)】

日経平均は3月に史上最高値を更新し40,000円を一時的に突破して以降、4月以降は30,000円台後半をうろついています。

急激な円安が進んだこともあり、製造業や輸出関連株が上昇をみせた部分はありましたが、3月の急上昇後の反動で全体としては調整局面を迎えている雰囲気です。

基本的に保有株は売却せず、ものによっては小さく買い拾っていきたいです。

家計簿

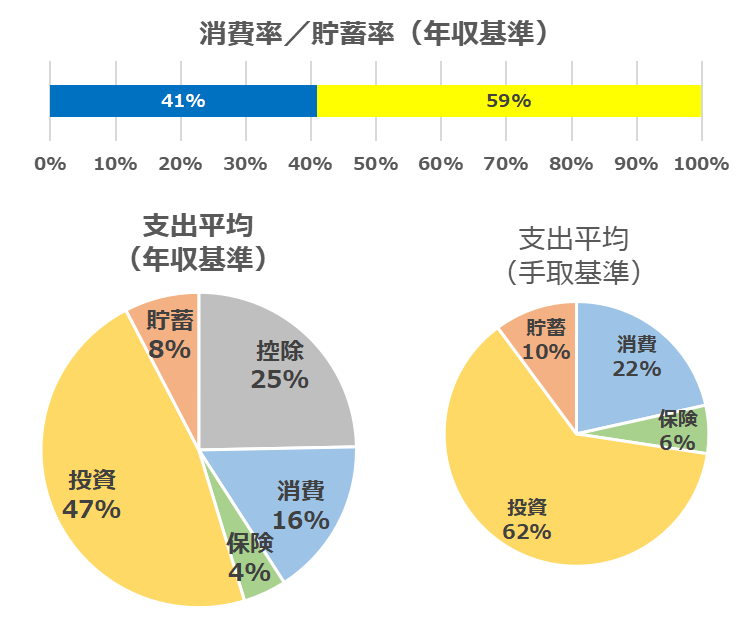

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、医療、年金等)

【投資】

DC年金、個別株、投信・ETF、FX、暗号資産

【貯蓄】

普通円預金

【前月からの差分】

・年収見込みの増修正

【全体感】

手取りのうち6割以上が投資、2割程度が消費になっており、いいバランスが保てています。

【その他展望】

今更ですが、医療保険の解約を進めようと思います。

もともと、社会人なりたてで、世の中のお金の仕組みが何にも知らなかったときに、保険商品をあれやこれや比較して契約したものです。

「生命保険料控除も使える」というのをそれなりのメリットに感じていた部分がありますが、税金の計算を自分でしてみるようになると、さほどのインパクトがないことが分かりました。

また、今までは、毎月の貯蓄分に余力があれば、できるだけ投資積み立て分に回すようにしていたのですが、

・投資積み立ては継続することが大事

・お金は貯め続けるだけで使わなければ価値がない

ということから、一旦は投資積み立てペースは据え置き、貯蓄余力にも回していくことにします。

適宜、貯蓄分の使い道を考えることも、楽しみの1つにしようと思います。

おわりに

34年ぶりの水準へ円安の進行、デフレからインフレの転換と、多くの人が経験したことがない時代に突入しています。

貯金より投資、円資産よりドル資産がますます有利になっていきます。

投資については理論だけでなく、先人の経験則やメンタルの構え方についても情報を集めて学ぶことが大切ですね。

コメント