日本で二人以上世帯の貯蓄額は平均値1880万円、中央値1104万円という調査結果が、総務省統計局の家計調査報告にて2022年5月に公表されています。

総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」

このような保有資産についての統計データは、ニュースなどでもたびたび目にしますが、そもそも資産にはどのような種類があるのでしょうか。

今回は資産の種類とその特徴について考えてみます。

金融資産と実物資産

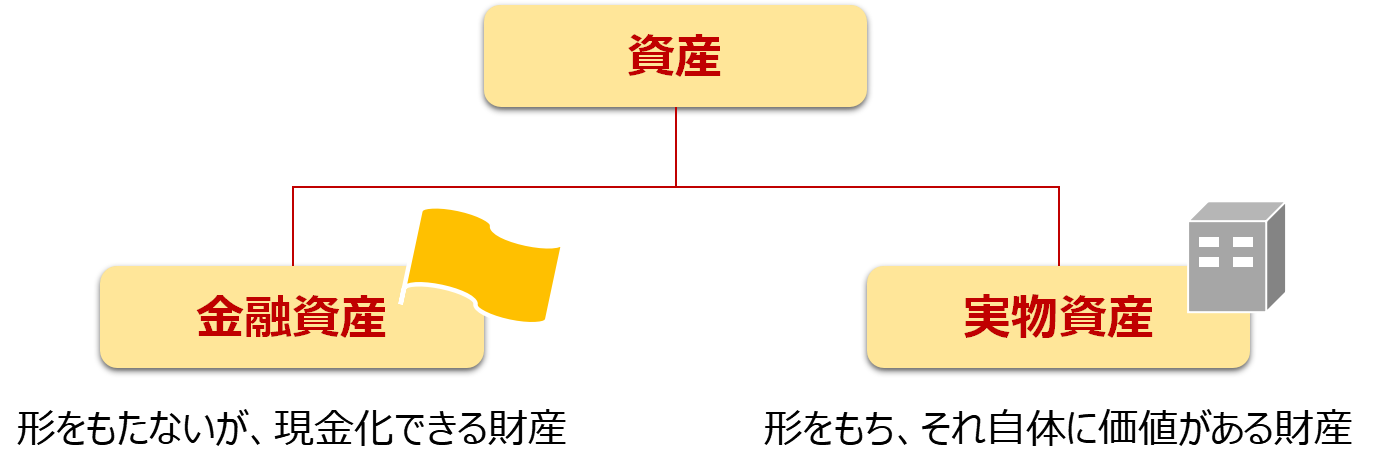

資産は、それ自体に価値があるかどうかによって、金融資産と実物資産に分類することができます。それぞれ以下のような特徴があります。

■金融資産

・形を持たないが、現金化できる財産

・実物としての価値はなく無価値になりうる

・現金化に時間がかからないものが多い

・国民の貯蓄統計データでおよそ算入される

■実物資産

・形を持ち、それ自体に価値がある財産

・実物として価値があるため無価値にならない

・現金化に時間がかかるものが多い

・国民の貯蓄統計データでおよそ算入されない

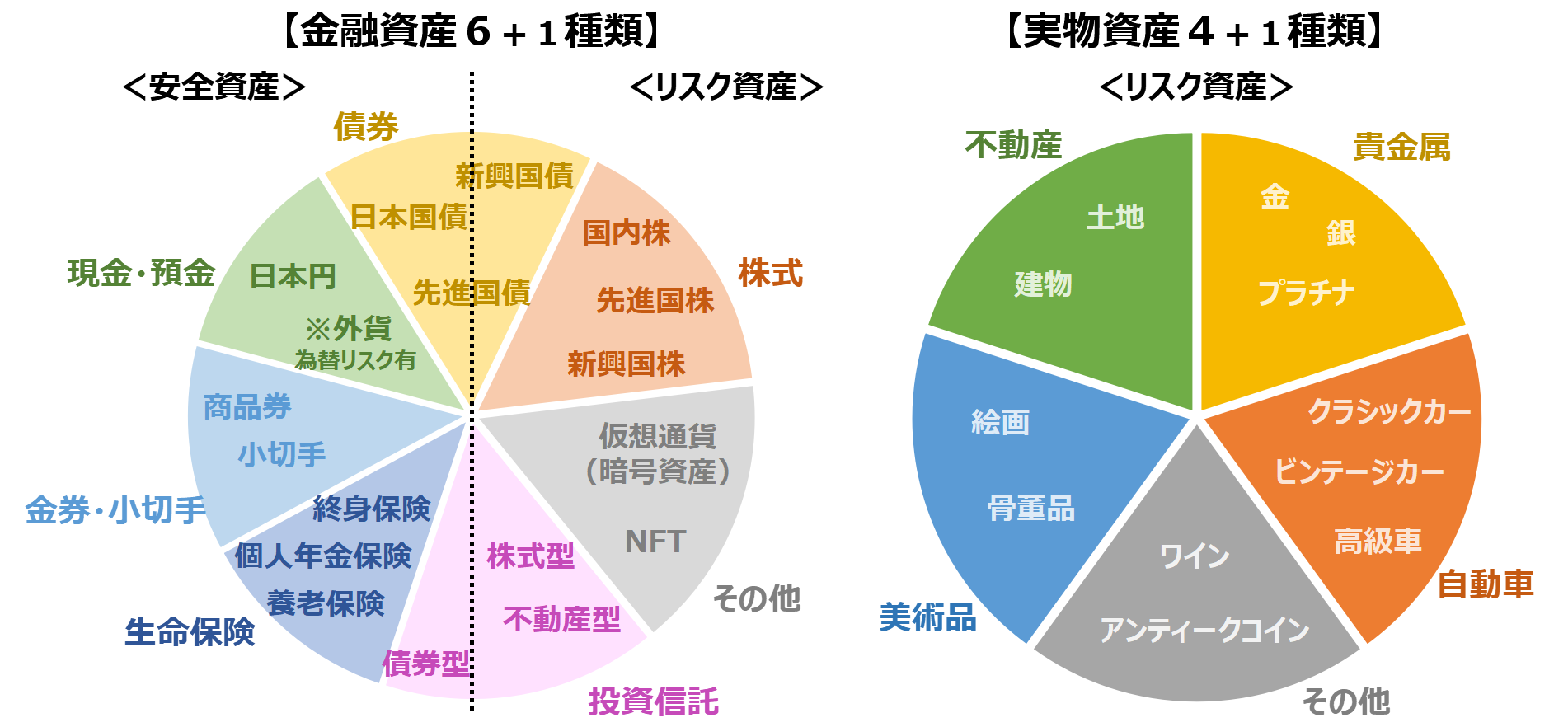

金融資産、実物資産はそれぞれ下図のような種類に分けることができ、各項目について次節以降で見ていきます。

また、資産の特性として、安全資産とリスク資産に分けることもできます。

- 安全資産 :現金価値に換算した際、価格変動幅が小さい資産

- リスク資産:現金価値に換算した際、価格変動幅が大きい資産

上の説明の通り、安全資産とリスク資産の間に明確な境界があるわけではありませんが、一般論でいえば上図の金融資産の図に引いた黒点線のイメージとなります。

資産配分をする際は、安全資産とリスク資産の割合がどの程度であるか認識しておく必要があります。資産配分のほとんどがリスク資産になっているような場合は注意が必要です。

金融資産6+1種類

【現金・預金】

安全資産の代表格です。日本円だけでなく外貨も含みますが、通貨間の両替をする場合には為替リスクがあります。外貨形態として紙幣や硬貨の他、預貯金や電子マネーがあります。また、万が一銀行が破綻しても、日本円預金は1000万円まで保護されます(預金保険制度)。

例)日本円、先進国通貨(米ドル、ユーロなど)、新興国通貨(トルコリラなど)など

※外貨には為替リスクがあります

【債券】

発行体により国債や地方債、社債などの種類があります。中長期保有により利息を受け取ることができ、満期には元本が返ってくる金融商品です。発行体の信用力が低いと、債務不履行となる(元本が返ってこない)リスクがあります。

例)日本国債、先進国債、新興国債(エマージング債)など

【株式】

企業が活動資金調達のために発行する有価証券で、一般には証券取引所で売買されます。値上がり益や配当金が見込めますが、様々な要因によりリアルタイムで大きく価格変動するのが特徴です。インターネット技術の進歩で、個人でも簡単に外国株を購入できるようになりました。

例)国内株、先進国株、新興国株など

【投資信託】

資産運用のプロが様々な株や債券を組み合わせて運用し、その利益を分配する金融商品です。組み合わせる金融商品の種類や比率によって多数の投資信託があり、また分散投資になっているため、一般に株式よりはリスクが低いのが特徴です。

例)債券型投資信託、株式型投資信託、不動産型投資信託(REIT)など

【金券・小切手】

有価証券の一種で、特定の条件のもとでは同額の現金として使うことができます。

例)商品券、旅行券、ギフト券、小切手など

【生命保険】

大きく死亡保険と生存保険に分かれ、死亡や満期到来による解約で払戻金・解約金の保障がある金融商品です。掛捨てのものは金融資産に含みません。

例)終身保険、定期保険、個人年金保険、養老保険など

【その他】

前述の6種類以外のものとして、例えば仮想通貨(暗号資産)などのデジタル資産が近年話題になっています。株式や債券などの伝統的な金融資産に比べて歴史がまだ浅いものは、その適正価格も議論が分かれ、激しい価格変動はしばらく続くでしょう。

例)仮想通貨(暗号資産)、NFTなど

実物資産4+1種類

【貴金属】

歴史が深い実物資産で、特に金や銀は通貨として利用されていました。投資の世界において金は安全資産ともいわれますが、現金通貨を基準にすると価格変動がある資産です。金は主に金融危機や地政学的リスクの高騰などで価格変動し、銀やプラチナは工業用にも利用されることから景気動向によって価格変動しやすい特徴があります。

例)金、銀、プラチナ、パラジウムなど

【不動産】

土地やそこに付随する建物が含まれ、利活用の仕方次第でさらなる価値を生み出すことができます。住居用として貸し出したり、駐車場やコインランドリーとして運用したり、太陽光パネルを設置して発電・売電したりと、その活用法は様々です。

例)土地、マンション、戸建て、太陽光発電機など

【自動車】

個人所有の代表的な実物資産の1つです。一般に時間の経過とともに資産価値は低下しますが、人気の車種などであれば比較的下がりにくいです。

例)一般車、高級車、クラシックカー、ビンテージカーなど

【美術品】

不動産や自動車とは異なり、資産価値が下がりにくいことが特徴です。場合によってはプレミア価値が付き、資産価値が上がることもあります。

例)絵画、工芸品、骨董品など

【その他】

その他コレクション系です。資産価値は安定しませんが、時間の経過とともにプレミア価値がつくものもあります。

例)ワイン、アンティークコイン、腕時計、スニーカーなど

まとめ

資産は、それ自体に価値があるかどうかによって、金融資産と実物資産に分類できることを見てきました。

資産配分を考える際には、現金換算価値が安定している安全資産とそうでないリスク資産の割合が、適切であるか把握しておく必要があります。

また本題ではありませんが、資産相続の際には資産評価額の算出のために、今回見てきた様々な種類の資産を漏れなく確認する必要があります。

自分の資産がそれぞれどの区分にあたるのか、どれだけ保有しているのか、もし曖昧であれば、しっかり把握するところから始めましょう。

コメント