私たちが普段、モノやサービスをやり取りする際に使っている「お金」には様々な形態があります。

特にデジタル技術との融合が盛んな近年は、その種別も多く分岐しつつあります。

一般に決済手段として利用しない「資産」については、以下の投稿で触れています。

<参考過去投稿>

金融資産と実物資産の種類|保有資産の分類と把握

今回は、一般に決済手段として利用する「お金(現金資産)」の種類について、過去投稿を振り返りつつ見ていこうと思います。

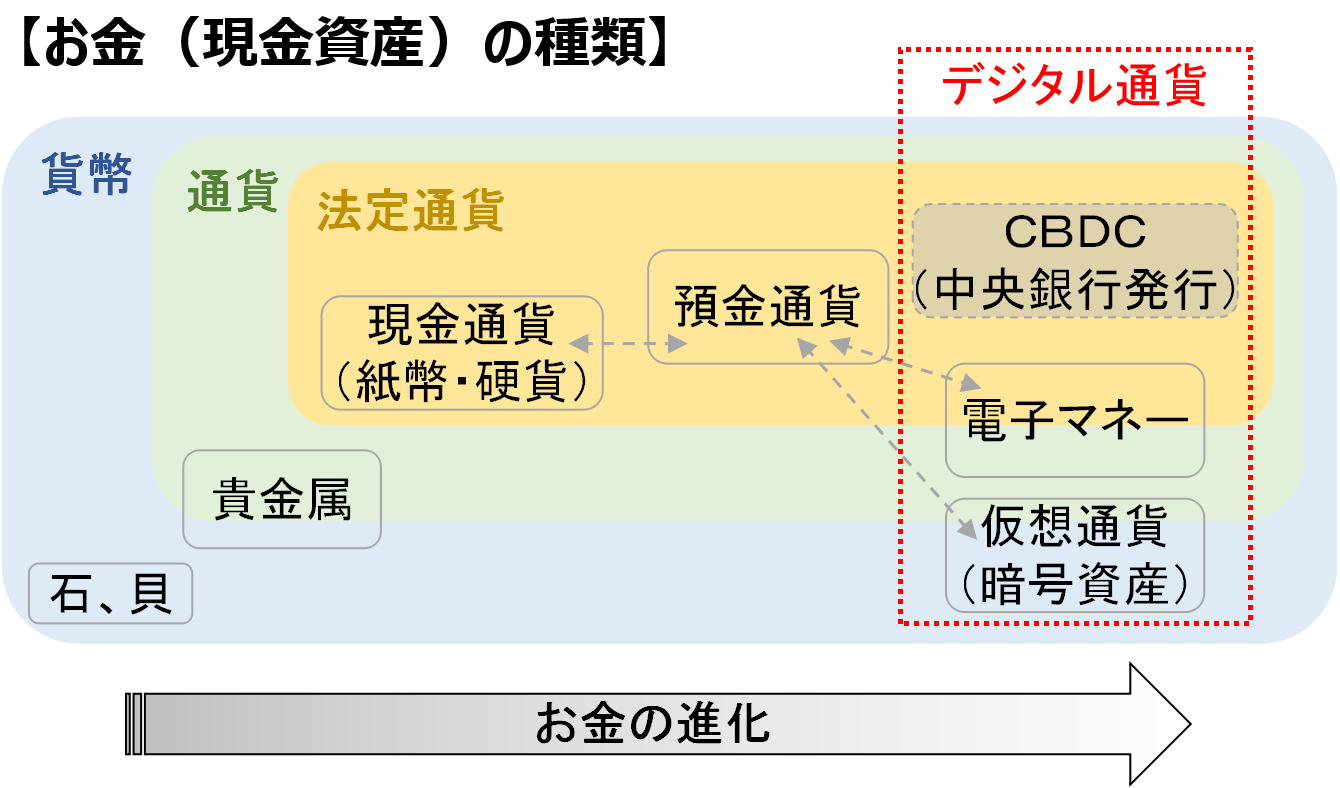

お金の種類の全体像

「お金(現金資産)」の種類について、以下の図のようにまとめ、以降でそれぞれの種類について見ていこうと思います。

【貨幣】:図の青エリア内側(緑・黄含む)

一般に広い意味でのお金です。歴史的には物々交換の問題点を解決する存在として、以下の3機能をもちます。

<お金の3機能>

①交換手段

②価値尺度

③価値保存

<参考過去投稿>

お金の仕組みってどうやって生まれたの?①お金がもつ3機能

【通貨】:図の緑エリア内側(黄含む)

流通貨幣の略称で、貨幣の中でも、広く使われるようになったものを指します。

貨幣の中で広く使われるようになるためには次の3条件があるといわれています。

<通貨の3条件>

①みんなが認める価値がある

②みんなが容易に利用できる

③十分に供給できる量がある

<参考過去投稿>

お金の仕組みってどうやって生まれたの?②通貨の3条件

【法定通貨】:図の黄エリア内側

通貨の中でも、国が法を整えた上で発行するものが法定通貨で、日本円や米ドル、ユーロなどがあります。

歴史的に現代の通貨制度に至るまでに紆余曲折があり、以下の投稿で紹介しています。

<参考過去投稿>

お金の仕組みってどうやって生まれたの?③商人の悪知恵

お金の仕組みってどうやって生まれたの?④無価値の紙切れ

現金通貨・預金通貨

法定通貨の中で、現金と預金は私たちにとって一番身近な存在です。

前節で触れたように、国や地域ごとに単位があり、ここでは日本円について見ていきます。

◆現金通貨

法定通貨の中でも形あるもので、紙幣と硬貨に大別されます。

日本の紙幣は「日本銀行券」ともいい、その名の通り発行体は日本銀行です(硬貨は紙幣の補助的存在として発行体は独立行政法人造幣局です)。

現金通貨は実物を保管したり持ち歩いたりしなければいけない点が不便であり、企業間などの多額の取引においては特に大変なことは想像ができます。

これを解消する存在として、次項の預金通貨という形態が生まれます。

◆預金通貨

現金通貨を銀行などに預けた形態のものです。

預金通貨は単に現金通貨を預け入れたもので引き出しが可能というだけでなく、預金の状態のままで決済(取引)ができるという意味で、通貨と名についています。

自身の口座情報を登録することで口座引き落としができ、また相手の口座情報を指定することで振込することができます。

預金通貨での決済の際には、現金通貨の実物ではなく、残高のデータが動いていることになります。

<参考過去投稿>

お金の仕組みってどうやって生まれたの?⑤形を失うお金

銀行さんが企業や個人にお金を融資する際は、キーボードでパソコンに「1,000,000」と入力するだけで、あら不思議、銀行さん側には期限までに返ってくる予定として100万の資産が生まれ、借りた側の残高も実際に100万円の数字が記載されます。

このように預金通貨は実物ではなく単なるデータであるため、移動も創造も簡単にできます。この「創造」の部分については、別の投稿で見ていこうと思います。

デジタル通貨

近年はさらに新しいお金の形として、デジタル通貨という存在が広がりつつあります。

<以前の投稿>

お金の仕組みってどうやって生まれたの?⑥全体像まとめ

◆CBDC(中央銀行発行デジタル通貨)

CBDC(Central Bank Digital Currency)は、現在世界中で検討や実証実験が行われているデジタル通貨です。

一番の特徴は、デジタルの法定通貨として発行されるものであって、既存の現金通貨などをデジタルに換金したものではないところにあります。

CBDCに対して、後述する電子マネーは法定通貨を換金したものに過ぎず、またその発行体は企業などの事業者である、という違いがあります。

中国では2019年からデジタル人民元の実証実験を開始しており、2023年6月にはEUがデジタルユーロ関連法案を発表し、早ければ2028年以降の発行となる見通しであることが分かりました。

外部リンク(参考元):

中央銀行デジタル通貨とは何ですか? : 日本銀行 Bank of Japan (boj.or.jp)

https://www.boj.or.jp/about/education/oshiete/money/c28.htm

◆電子マネー

みなさんに馴染みのある、SuicaやPaypay、楽天Edyなど、企業によって発行されるものです。

現金通貨や預金通貨から換金(チャージ)して使われ、スマホやICカード、QRコードを活用して非常に利便性の高い決済サービスが普及しています。

発行体が企業などであるという点で法定通貨ではないということもできますし、ものによっては、電子マネーから現金・預金通貨にも戻せることから、法定通貨と通貨の中間的存在ということもできると思います。

また、2023年4月から日本でも「デジタル給与(給与のデジタル払い)」が解禁されました。

発行企業が破綻した際の取り扱いなど課題はまだありますが、今後の動きに注目です。

外部リンク(参考元):

給与の“デジタル払い”解禁で何が変わる?くわしく解説 (nhk.or.jp)

https://www3.nhk.or.jp/news/contents/ohabiz/articles/2023_0403.html

◆仮想通貨(暗号資産)

「ブロックチェーン」という改ざん困難なデジタル帳簿技術を用いたもので、ビットコインやイーサリアムなど様々な種類が存在します

広く決済に使われているわけではなく、また価格変動があまりにも激しいことから、通貨ではないという意見が根強く、「暗号資産」という名称に改めています。

ブロックチェーン技術が革新的な部分は、データを中央管理ではなく分散管理している点です。

少し小難しい言い方になりますが、仮想通貨(暗号資産)は、発行体が発行・管理するような従来の中央管理型の通貨システムではなく、不特定多数の参加者が発行し取引承認・管理を実施する分散管理型の仕組みが実装されています。

上記の意味で、ビットコインをはじめ多くの仮想通貨(暗号資産)は特定の発行体は存在しません。

また、現代の法定通貨と異なり、仮想通貨(暗号資産)は「国境がない」というメリットもあります。

まだ生まれたての技術と制度であり、目まぐるしく状況が変わっていくかと思われます。今後の動向に注目です。

まとめ

お金といわれる広い意味を持つ存在を、その進化を振り返つつ、図とイメージで分類して見てきました。

近年はデジタル技術とお金の融合が加速度的に進み、お金という形態そのものだけでなく、仕組みや制度もどんどん変わっており、まさに変化の過渡期と言えます。

この流れをしっかり見据えて、便利なものは利用していく、新しすぎるものは様子を見る、などの判断が大切になります。

また、お金が実物ではなく目に見えない存在になりつつあるということは、お金を持つ側もしっかり管理・把握しなければ、散らばったり、存在を忘れたりしかねません。

お金を取り巻く環境の変化に対して、ますますマネーリテラシーが求められる時代になります。

自身のお金を守るため、便利に使うために、情報に触れて学び続けることが大切だと考えます。

コメント