コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2023/02】投資成績公開!保有資産と家計簿をセキララにさらす

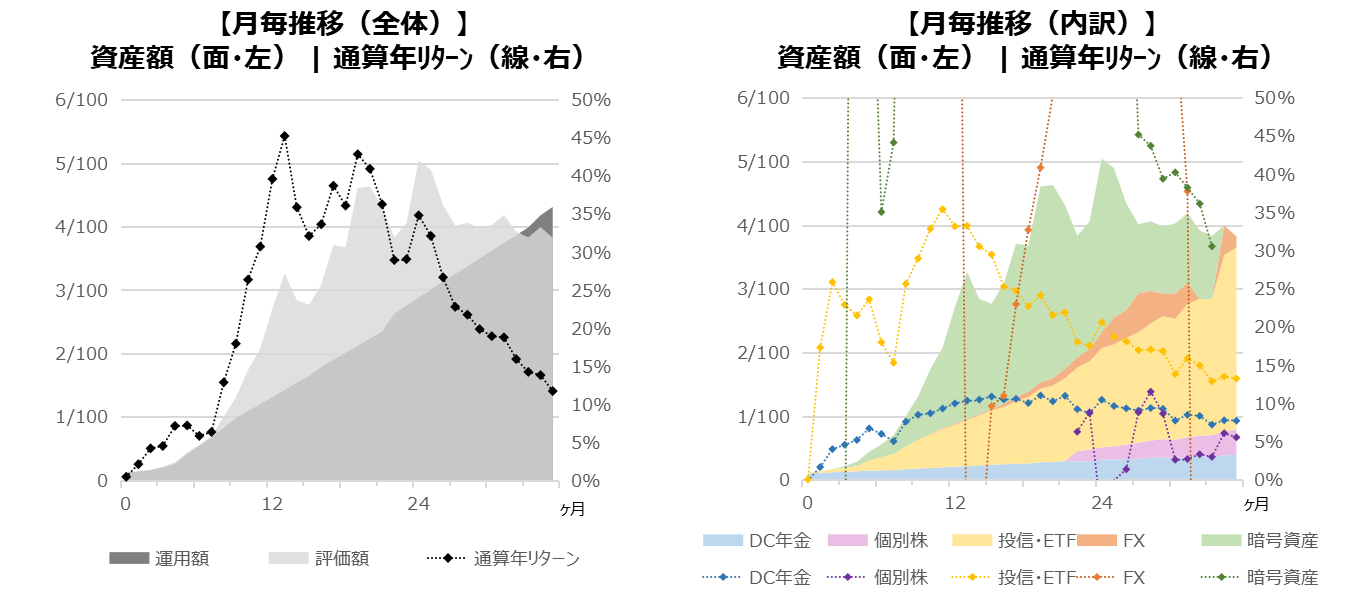

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

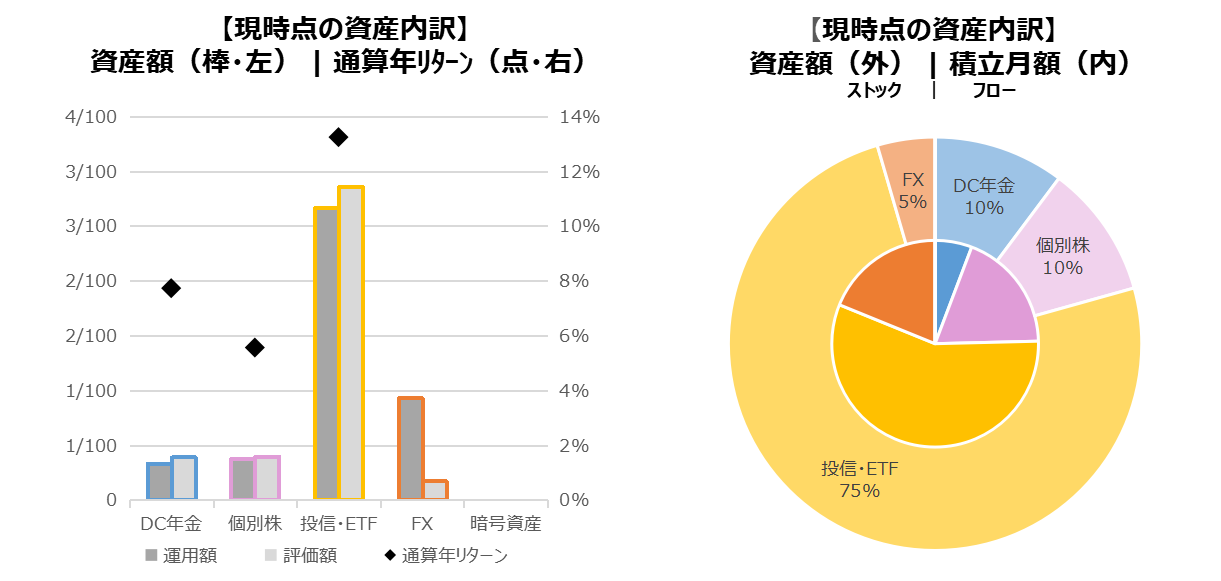

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

【目標額達成までの推定年数】

199ヶ月(16年7ヶ月)

← 前月時点 179ヶ月(14年11ヶ月)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・特になし

【全体感】

米国の堅調な労働市場のデータから、利上げが打ち止めがまだ先になるのでは、という見方から、株価の上値が重く、ドル高円安方向に振れています。

利上げ打ち止め時期と金利の終着上限値、その次の利下げ時期を探る形で、株価も上昇待ちでくすぶっていそうです。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

上値が重い展開ですが、ドル高円安のために円基準の評価額では、相殺しあっている形です。

3月に配当金がでるファンドも多いため、しっかり再投資をしていこうと思います。

セクターについては、様子をみながら、金連動ファンドや生活必需品分野、ヘルスケア分野などの買い増しを進めていこうと思います。

【個別株】

現状は日本の個別株のみで、配当金や株主優待狙いのものを購入・保有しています。

円安の影響からか、雰囲気は悪くなくありません。

高配当株は、値上がり益(キャピタルゲイン)も配当金(インカムゲイン)も狙えます。

そのため、多少の株価下落でのストレスは少なく、上がってくれれば万々歳なところはあります。

優良企業の高配当株で一時的な下落は、バーゲンセールになりえますので、財務情報も確認した上での株価チェックを今後も心掛けていきます。

【FX:ドル/円】

ドル安円高トレンドが昨年10月ころから続いていましたが、2月は反転しドル高円安にトレンドに変わりました。

米国の好調な労働市場のデータから、利上げの打ち止めがまだ先になるのではないか、という見方が広まったためです。

また、次期日銀総裁の植田氏が金融緩和の維持を示唆したことも、円安圧力となりました。

米国ではインフレの鈍化を示すデータも出てきていることから、中期ではドル安円高は終わっていないとは見れます。

家計簿

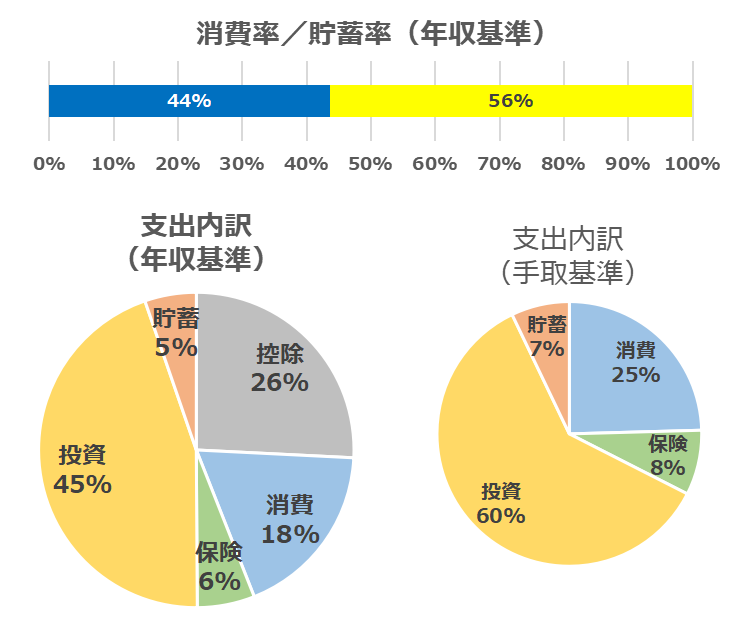

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の細かな支出内訳などは記録せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、医療、養老等)

【投資】

DC年金、個別株、投信・ETF、FX

【貯蓄】

普通円預金

【前月からの差分】

・特になし

【全体感】

依然、手取り基準で2/3程度を投資に回せていて、「良い」以上のバランスを維持できています。

歯列矯正のデンタルローンをようやく申し込みましたが、こちらは家計の収支とは別での管理としましたので、上図の管理表には現れません。

管理上と実際の金額と残高に、大きな乖離が出てこないよう注意します。

【その他展望】

確定申告が未実施ですので、忘れないよう確実に済ませたいと思います。

ふるさと納税で5自治体以上の実施をしているため、確定申告しないと控除が反映されません。

おわりに

米国利上げの終着点を探る形で、市場も揺れています。

こういうタイミングではいつも以上に、「値動きやトレンドの予測をしないこと」を心掛けた方がいいと考えます(初心者ならなおさら)。

余談ですが、2月は初めてフグ鍋を食べてみました。

それなりに高かったのですが、舌がバカなのか、おいしい鶏肉のような感じでした(笑)

これはこれで、いい経験になりました。

食べ物含めて経験にお金を使うのは、良い使い方の1つだと思います。

投資で増やすことより、収入を増やすことや、良い支出の仕方を引き続き模索します。

コメント