コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2023/12】投資成績公開!保有資産と家計簿をセキララにさらす

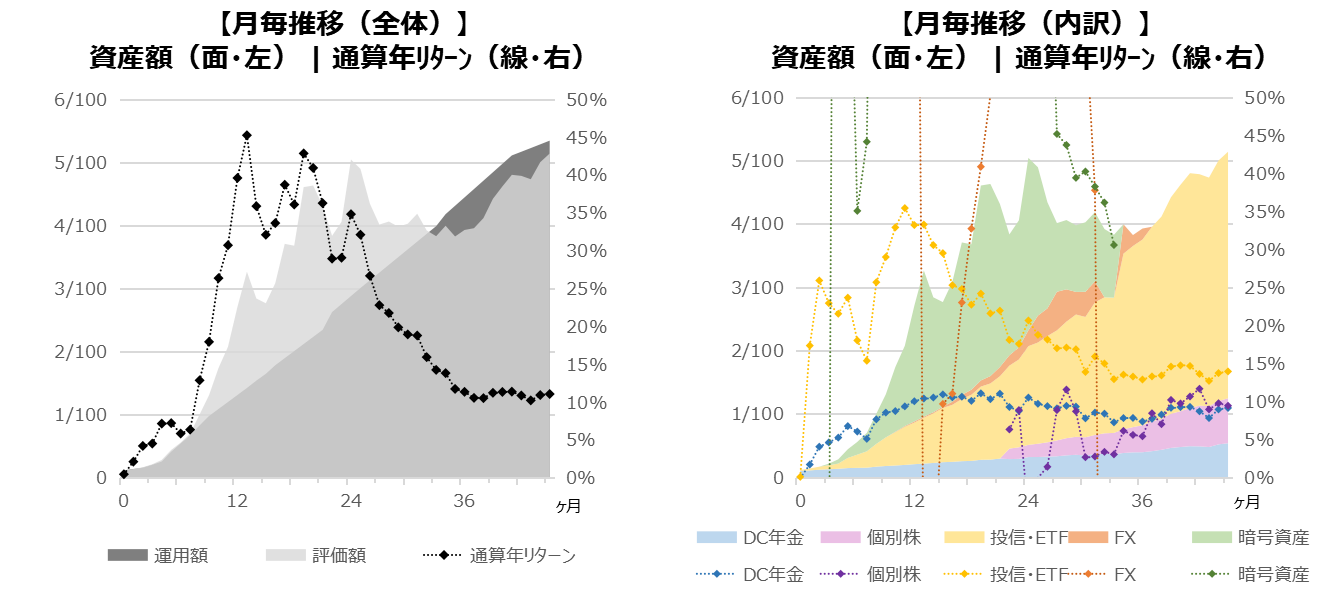

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

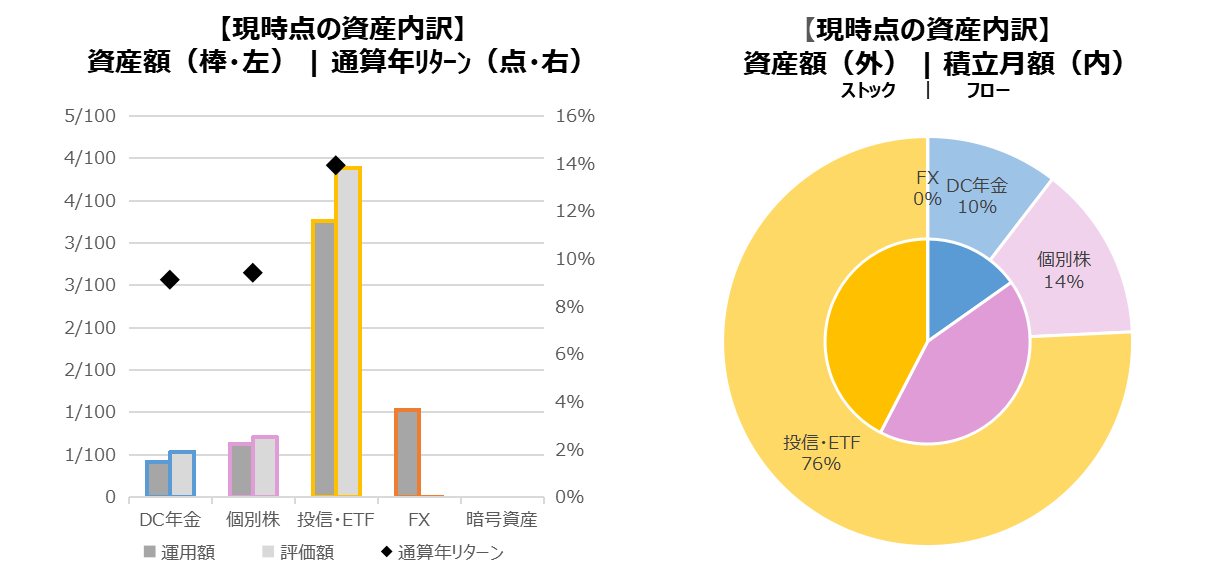

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

【目標額達成までの推定年数】

198ヶ月(16年6ヶ月)

← 前月時点 201ヶ月(16年9ヶ月)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・投信・ETFへの積立分を以前の1/4に変更(2023年9月~2024年2月頃まで)

(まとまった支出予定のため、消費分に振分け)

【全体感】

米国の12月政策金利決定会合は3会合連続の据え置きが決定され、事実上の利上げ打ち止めと受け止められています。またパウエル議長からも、利下げの準備があるような発言があり、市場では2024年は0.25%の利下げが何回もあるだろうと予想されています。

市場の予想はいささか楽観的が過ぎるように見えるものの、政策が後手に回り急激な利下げになると、市場も混乱することが予想されるため、しっかり経済データを見極めて緩やかな利下げ判断をしてほしいですね。

上記の観測から、長期金利の下落、ドル安円高、株高のトレンドを形成しつつあります。

また、個人の資産状況としては、以前に取引していた「投機的」な暗号資産(仮想通貨)やFXにたよらずそれ以外の「投資的」資産で、最終目標の5%台に戻ってきました。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

ここから米国政策金利の引き下げまでは、株式市場は上昇トレンドが予想されます。

ドル安円高による為替差損はいくらか想定されますが、長期視点で考えれば為替分は無視したいところですが、今後の勉強のため「為替ヘッジあり」の投資信託にも振り始めています。

長期投資分については、為替の影響は無視すべきとも言われているので、こちらはタイミングを狙わずに積み立てを続けようと思います。

【個別株(国内株)】

年末は特に大きな動きは見せずに終わりましたが、1年全体でみると大きく上昇した年となりました。

今後はドル安円高トレンドが輸出関連株の重しとなりそうですが、あまり売買を繰り返さずにコツコツとバイ&ホールドをしていこうと思います。

【FX:ドル/円】

ドル安円高にトレンドが加速し、1ドル=141円近辺で推移しています。

かなり急激に円高に振れています。短期的には円安に揺り戻す可能性はありますが、米国の利下げ、日銀の利上げが予想されていることから、中期的なトレンドとしてはドル安円高の方向性になると思われます。

家計簿

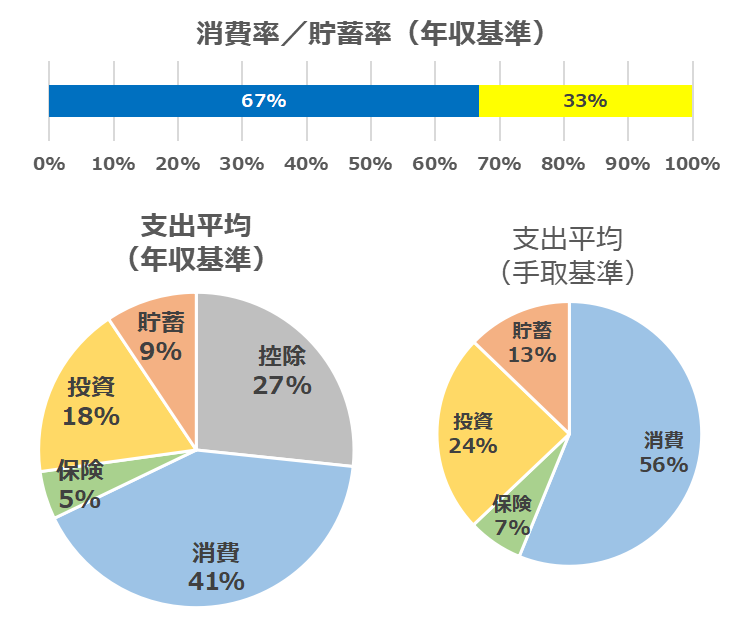

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、医療、養老等)

【投資】

DC年金、個別株、投信・ETF、FX

【貯蓄】

普通円預金

【前月からの差分】

・年収確定による収入増修正

・水道光熱費の12ヶ月平均額修正(微減)

・期限付き暫定対応中(2023年9月~翌2月頃まで)

:まとまった支出予定のため、手取基準35%程度を投資分から消費(娯楽費)分へ振替

【全体感】

手取り基準で20%程度が投資、半分近くが消費になっており、消費率が大きい状況です。上記の通りまとまった支出予定のための暫定対応中の分を除けば、それ以外の消費支出は大きな変化はありません。

収入増に伴う、貯蓄割合が増えてきたので、投資分もしくは定期の消費分に振り向けることを考えようと思います。

【その他展望】

年収確定により、2月の確定申告に向け、収入/控除を整理していたのですが、どうやら、ふるさと納税をやり過ぎたようです。

原因は、歯列矯正分の医療費控除を考慮していなかったことです。いい勉強になりました、、、

また、1月からの新NISA制度が始まります。自分に合った計画を考え、積立設定を終えています。

この「神改正」と呼ばれている制度を利用しない手はありません。積立金額や金融商品など、まずは自身の家計簿と中長期資産計画、リスクの考え方などから、他人に踊らされず、自分なりのポリシーを検討するべきと思います。

<新NISA投資ポリシー>

・無理せず、今の投資入金ペースを維持

・特定口座資産を売却し、NISA口座で再購入(商品変更含む)

・NISA枠の利用は、分配金再投資型の投資信託を優先し、

・株主優待や配当金が主目的の株式/ETFは特定口座のまま

・ゆくゆく投資枠の上限が見えてきた際に、銘柄整理し売却することを考え、米国、全世界、新興国、日本、ゴールドなどのインデックス投資信託を選択し、積極的かつかなり広く分散し設定(5年10年先の投資ブームなんて変わっているでしょうから)

おわりに

2023年は、米国の利上げサイクルの終了と利下げ時期を探る展開で、市場の予想時期からはだいぶ遅れ、終盤にようやく利下げが見えてきました。

年全体としては米国株も国内株も大きく上昇し、今後もしばらくの間は同じトレンドが続くと思われます。

また今年は、新NISA制度のスタートが個人投資家にとっては大きな転換点になります。この素晴らしい制度を利用する人としない人で、将来とても大きな差が生まれることでしょう。

今年も、お金に関するニュースにはアンテナを張り、自身のペースで資産形成を続けられればと思います。

コメント