コロナショックで株式市場が急落した頃から、本格的に投資を始め、経済的自立(FIRE)を目指しています。

自身の目標額を設定し、以下データにおいて金額はその「〇/100」という表記で記載しています。資産額そのものにはあまり意味がなく、人それぞれだと考えているからです。

自分が幸せだと感じる生活水準に合わせて目標額を設定し、そこに向かって資産形成してくための1つの指標を提供できれば幸いです。

<前月投稿>

【2024/06】投資成績公開!保有資産と家計簿をセキララにさらす

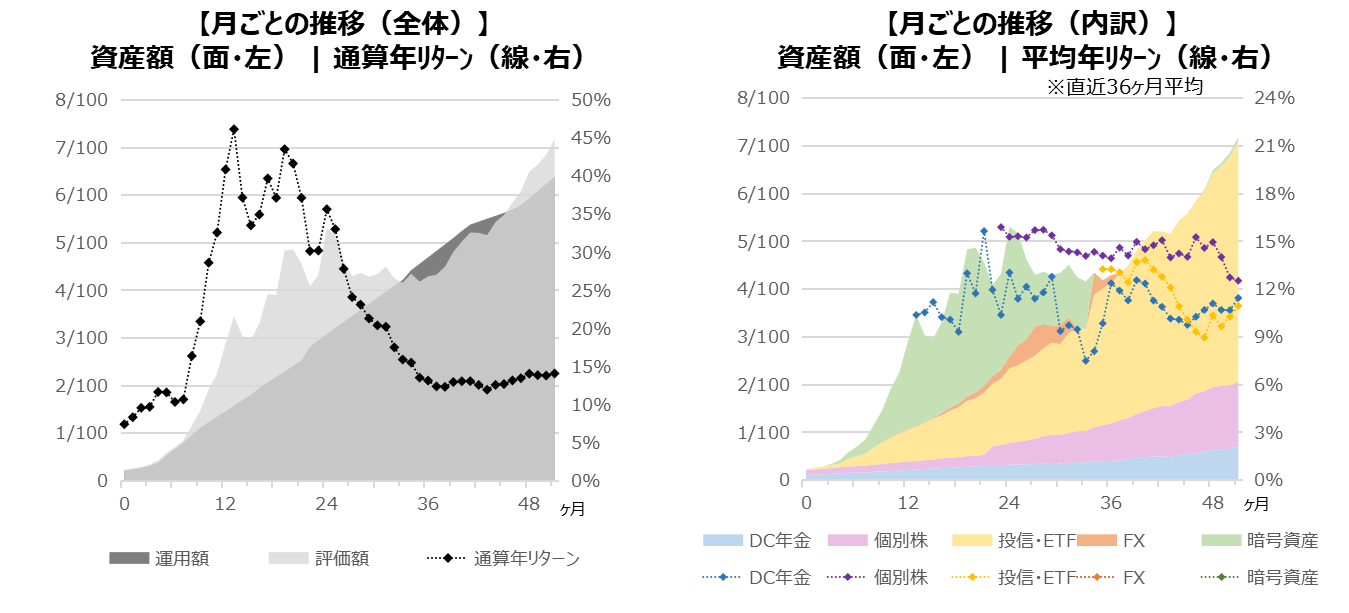

保有資産推移

保有資産推移を、①運用額と評価額、②資産ごとの内訳、の2パターンでグラフにしています。

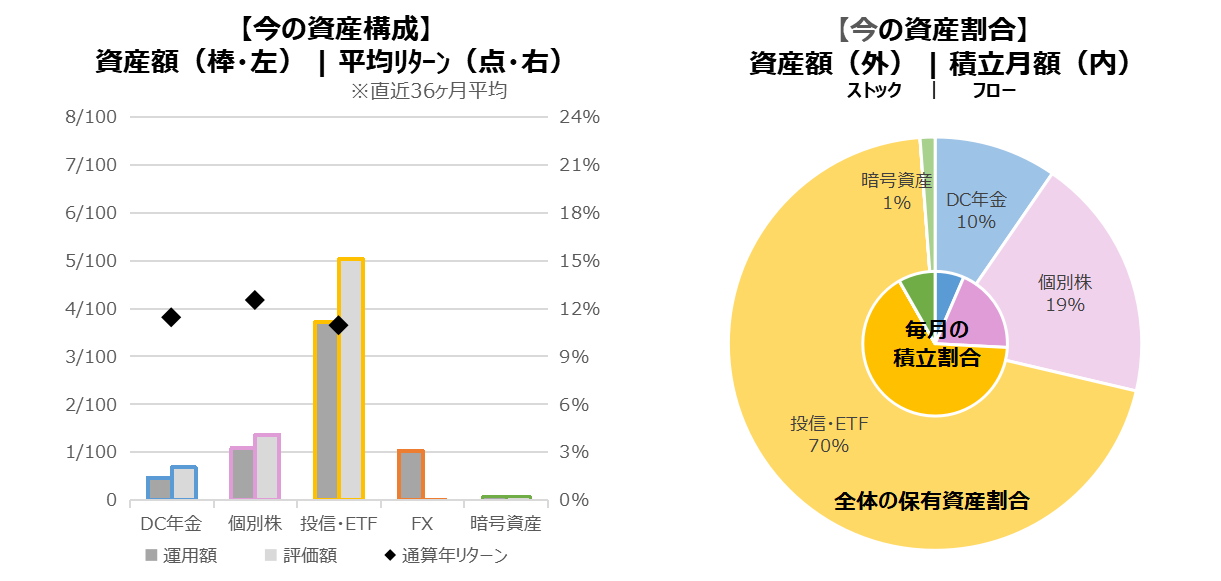

上表の【現時点のみ】を切り出して、資産ごとに分析したものが次の棒グラフと円グラフです。

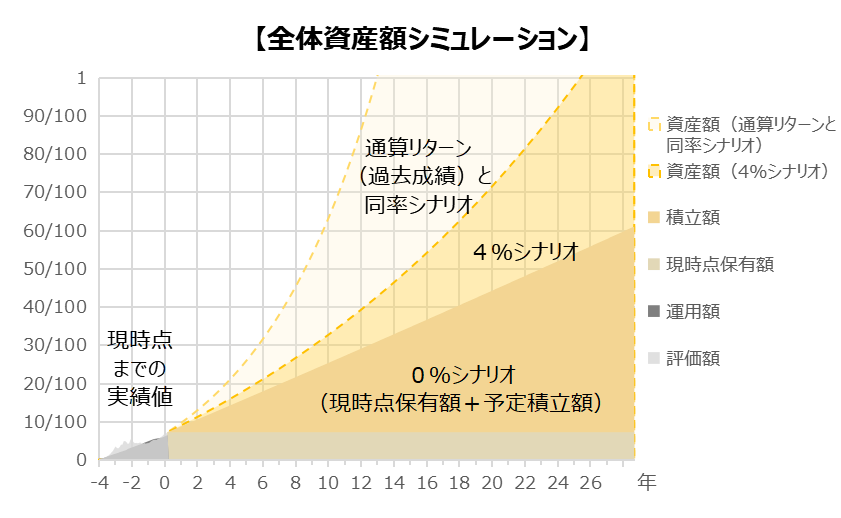

【目標額達成までの推定年数】

◆通算リターンと同率シナリオ:14.026%

155ヶ月=12年11ヶ月(前月比▲3ヶ月)

◆標準的なシナリオ:4.000%

308ヶ月=25年08ヶ月(前月比▲2ヶ月)

※現時点の資産額、通算リターン、毎月積立額をもとに推計

【前月からの変更】

・特になし

【資産データ状況】

目標の7/100を突破しました。

資産額シミュレーションは前月から大きな変化はありません。通算リターンと同率シナリオでは10年程度で目標の半分50/100を超え、その後数年程度で目標全額100/100が射程圏内に入ります。

【市場全体感】

引き続き米国の利下げ時期が注目されている中、6月のFOMC(米国の金融政策決定会合)では、政策金利の据え置きが決定され、7会合連続の据え置きになります。

米国が年内に利下げへ転換するかどうかが注目されています。

6月序盤に、一時的に1ドル154円まで円高に振れましたが、以降、じりじりとドル高円安が進み、7月頭時点で1ドル161円を突破しました。

また、今年の11月に控えている米国大統領選挙に向けた状況も注目されています。

【DC年金、投資信託・ETF】

愚直に積み立てていきます。

米国ETFで、償還決定の案内がきたものがありました。いいタイミングなので、償還前に分割して売却し、外貨預り金としてキャッシュポジションにしておこうと思います。

【個別株(国内株)】

日経平均は3月に突破した史上最高値40,000円を再び突破しました。

保有銘柄の中では、上昇している分野も下落している分野もあり、よく言えば、分散が効いている状態です。

現金比率が少なくなってきたので、追加購入の保留して、バランスをとっておこうと思います。

家計簿

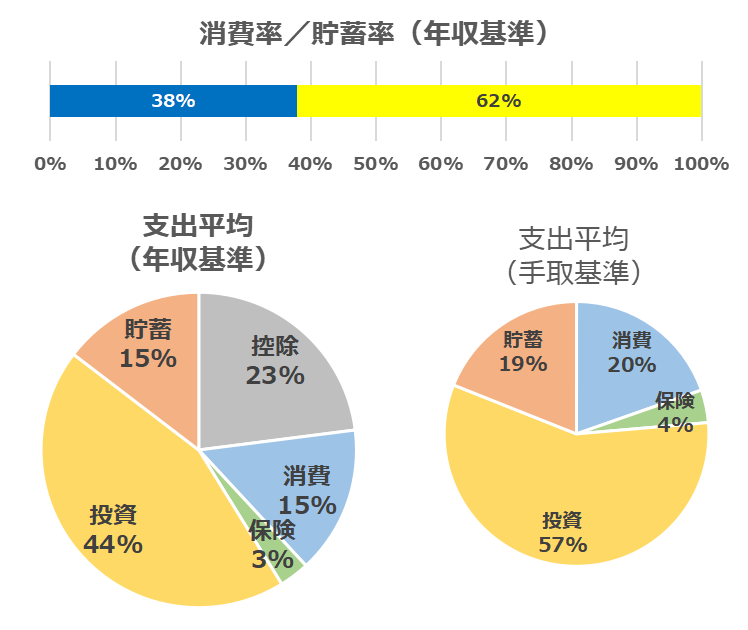

家計簿の管理は、収入も支出もすべて12ヶ月で平均化し、全体のバランスと傾向を重視しています。そのため、当月の支出内訳は細かには確認せず、およそ平均月額のみ管理しています。

以下、5項目の内訳で見た、家計簿の比率データです。

【控除】

健康保険料、厚生年金保険料、所得・住民税、組合費等

【消費】

家賃、水道光熱費、通信費、食費、娯楽費

【保険】

民間保険(生命、年金等)

【投資】

DC年金、個別株、投信・ETF、FX、暗号資産

【貯蓄】

普通円預金

【前月からの差分】

・年収見込みの増修正

・健康保険料/厚生年金額を微増修正

・住民税決定通知を反映

・所得/住民税の定額減税を反映

・医療保険の解約

【全体感】

手取りのうち6割程度が投資、2割程度が消費になっており、いいバランスが保てています。

年収見込の増加や、定額減税、医療保険解約に伴い、可処分所得(貯蓄分)が大きく増加しました。

すべて12ヶ月平均で計算しているため、この増加は当月のみのものではありません。消費分・投資分への振分も検討しようと思います。

【その他展望】

所得税・住民税の定額減税は、給与明細と住民税決定通知書から、合計しっかり4万円分が表記されていることが確認できました。

おわりに

今年も早いもので半年がたちました。

ここしばらくライフスタイルの大きな変化がなく、今後の仕事、趣味、蓄財についてちゃんと考えるべき時期かと思っています。

金銭的には以前よりゆとりが出てきましたが、仕事で精神的ゆとりがないのが、苦しいところです。

仕事をすることも蓄財をすることも、それだけを目的にしたい訳ではなかったはずなので、誰のために仕事をして誰のために蓄財をしているのか、見失わないようにします。

コメント